I rischi si accumulano: ritorno d'interesse per le strategie Quality e Market-Neutral

.png)

Le condizioni di liquidità stanno peggiorando

Negli ultimi mesi sono emerse evidenti crepe nella liquidità che sostiene i mercati globali, e questo è avvenuto prima dell’attuale guerra in Iran.

Le crepe più visibili sono apparse nel private credit, dove un’ondata di default ha rivelato pratiche fraudolente di doppia costituzione in garanzia degli attivi molto più diffuse di quanto si pensasse in precedenza, culminando nella recente serie di sospensioni dei rimborsi nei fondi di private credit «semi-liquidi».

Le attività sulle crypto offrono un segnale complementare. Spesso considerate un indicatore dell’eccesso di liquidità nel sistema finanziario, non sono riuscite a recuperare i loro massimi anche mentre il mercato nel suo complesso rimbalzava all’inizio dell’anno — un’ulteriore indicazione che il surplus di liquidità si sta riducendo.

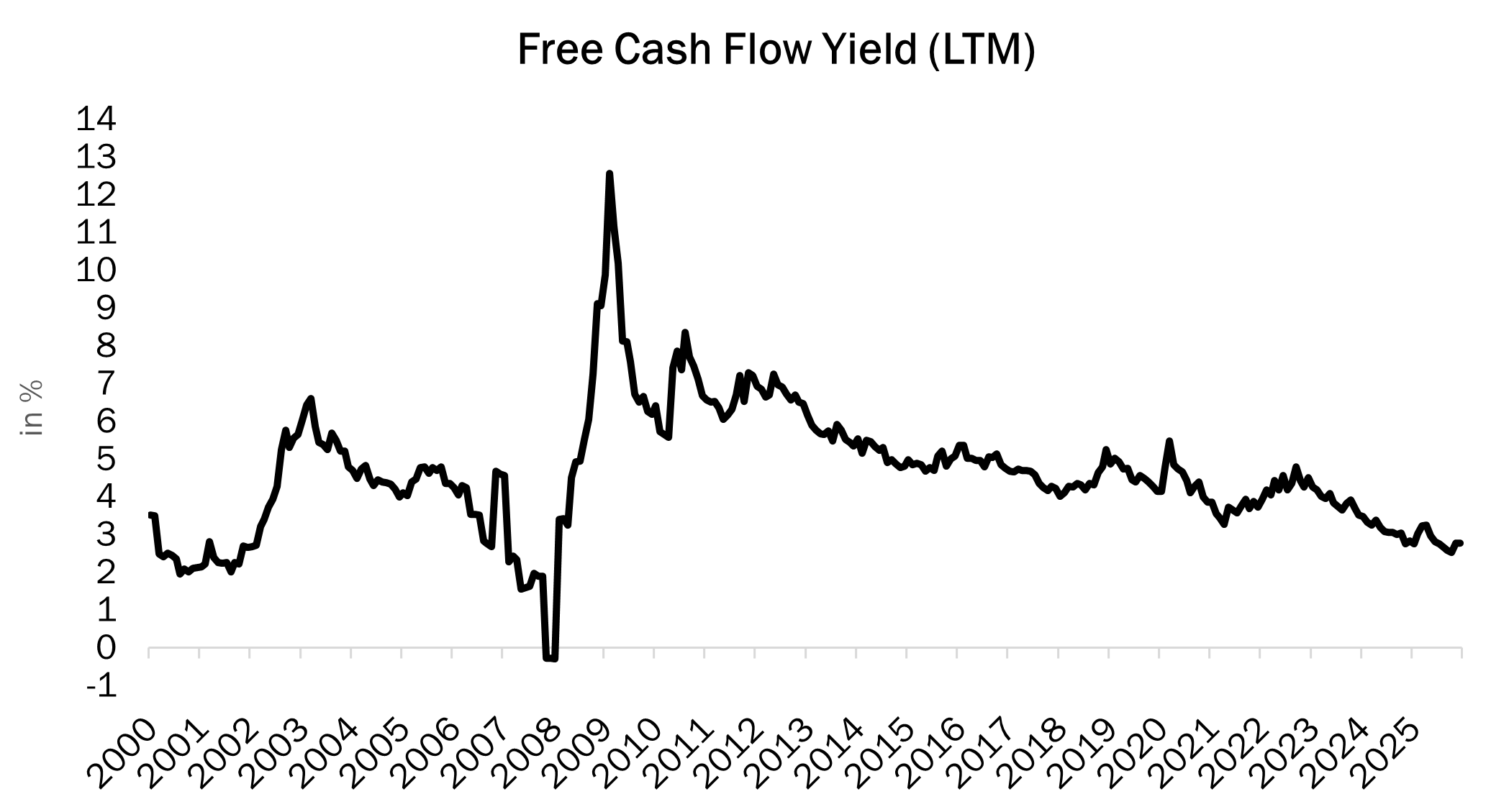

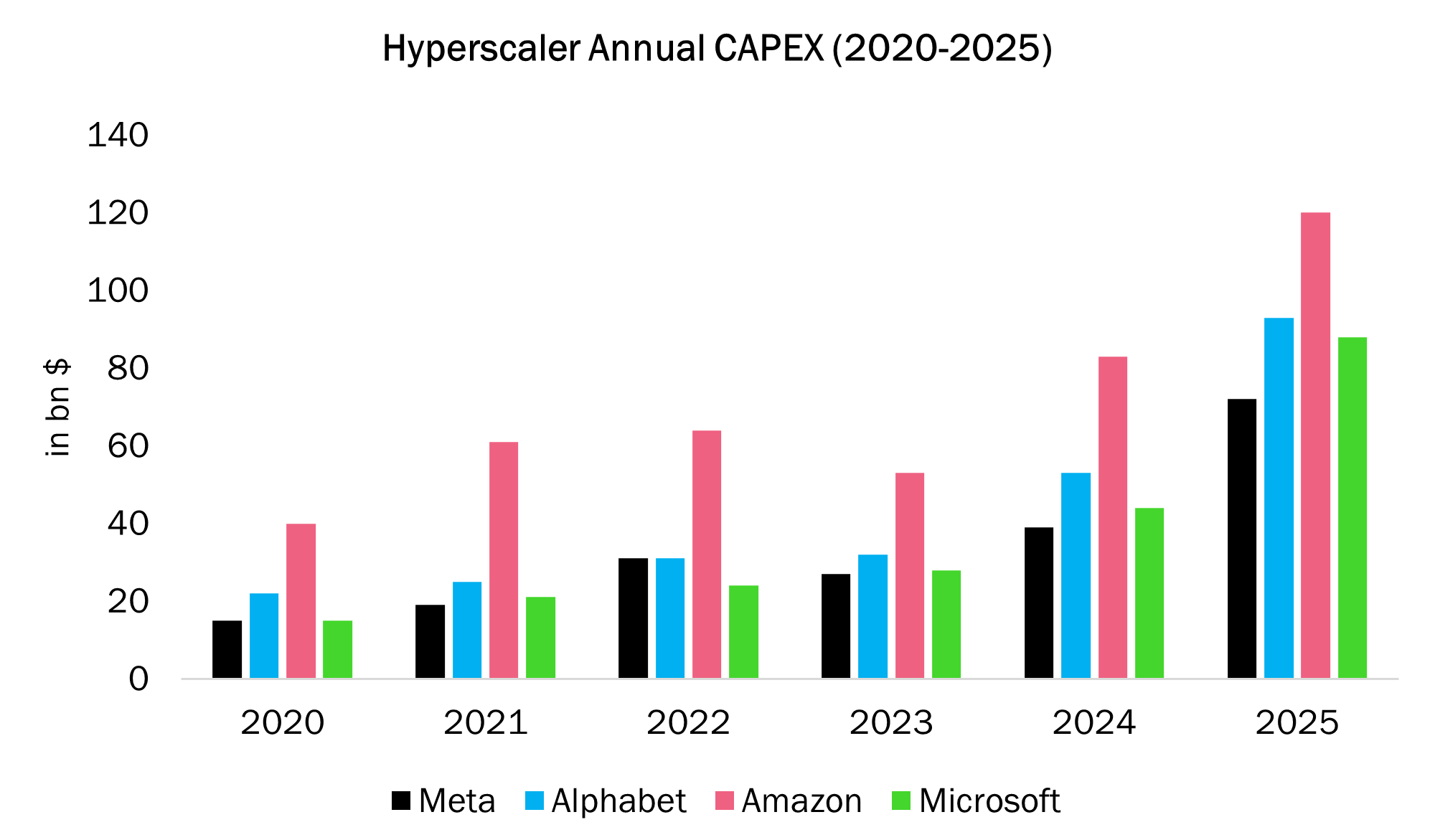

In qualità di investitori azionari, ciò che ci preoccupa dall’inizio dell’anno è la traiettoria dei titoli tecnologici a mega-capitalizzazione — storicamente i maggiori fornitori di liquidità ai mercati finanziari attraverso riacquisti di azioni e dividendi. La loro generazione di free cash flow si è ridotta drasticamente a causa degli straordinari investimenti in conto capitale destinati a finanziare gli investimenti nell’IA.

Le azioni statunitensi sono ora scambiate a oltre 30 volte il free cash flow, il che implica un free cash flow yield inferiore al 3% (si veda il grafico del FCF yield dell’S&P 500 qui sotto) — livelli osservati per l’ultima volta durante la bolla tecnologica dei primi anni 2000.

Le recenti tensioni in Medio Oriente aggiungono un ulteriore rischio, potenzialmente minando uno dei principali finanziatori dell’espansione dell’IA. Gli investitori istituzionali mediorientali hanno investito decine di miliardi di dollari in società private attive nell’IA e negli hyperscaler; un eventuale arretramento restringerebbe ulteriormente le condizioni di finanziamento.

In questo contesto di liquidità in diminuzione e con il recente aumento dell’incertezza macroeconomica legata alla guerra in Iran, il rischio di ribasso per i mercati azionari sta aumentando, rendendo ancora più importante la ricerca di qualità e diversificazione.

Il RAM European Market Neutral Equity Fund è progettato per questo tipo di contesto. Sfruttando in modo sistematico le inefficienze legate a value, quality, price e liquidità nel mercato azionario europeo, mantenendo al contempo un’esposizione al mercato prossima allo zero, il fondo mira a generare rendimenti strutturalmente decorrelati dalla direzione dei mercati azionari.

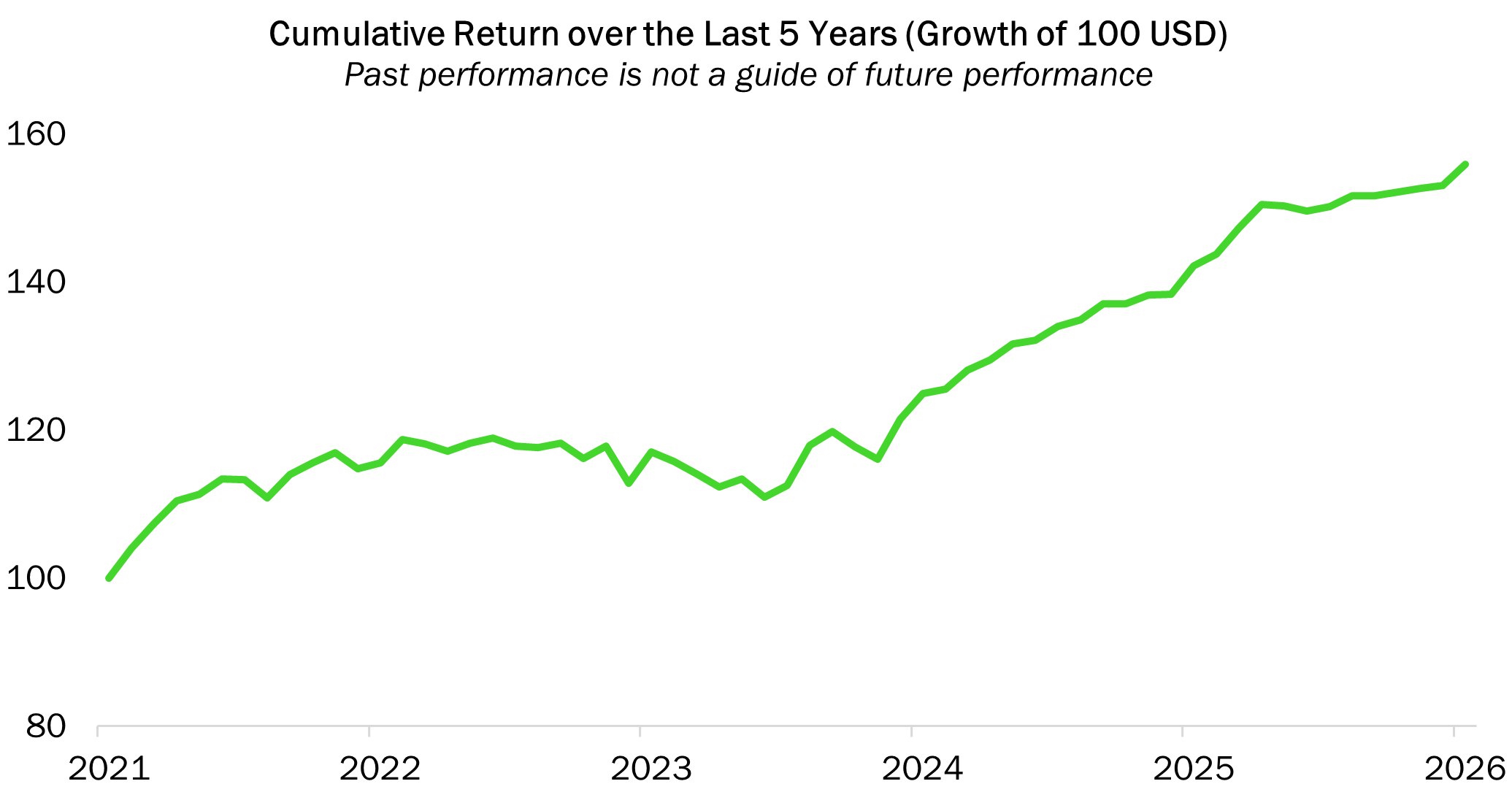

Il suo forte bias netto long verso titoli di qualità lo rende particolarmente adatto alle fasi finali del ciclo economico, quando gli spread di qualità tendono ad ampliarsi con il diminuire dell’appetito per il rischio. Come illustrato nel grafico dei rendimenti cumulati qui sotto, il fondo ha registrato una crescita costante negli ultimi cinque anni, attraversando sia la fase di drawdown del 2022 sia il rally azionario trainato dall’IA nel 2024–2025 senza un’esposizione direzionale significativa.

La decorrelazione del fondo rispetto alle principali classi di attivi è confermata dalla sua matrice di correlazione. Tra azioni e reddito fisso, le correlazioni rimangono prossime allo zero o negative, evidenziando il suo valore come vero strumento di diversificazione nei portafogli multi-asset.

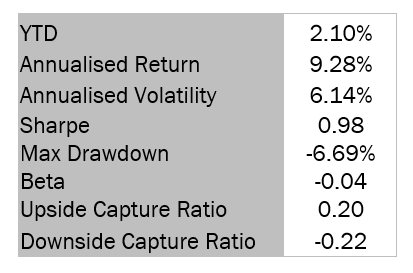

Il fondo (Classe di Azioni IH USD) registra un rialzo del 2,10% da inizio anno (YTD), dopo solidi rendimenti per anno solare del 10,40% nel 2025 e di oltre il 19% nel 2024. Il profilo di rischio è altrettanto interessante: un Sharpe ratio annualizzato vicino a 1,0, un drawdown massimo contenuto al -6,69% e, soprattutto, un downside capture ratio negativo di -0,22, il che significa che il fondo ha storicamente registrato guadagni durante i ribassi generalizzati dei mercati azionari. Con un beta di -0,04, la performance è quasi interamente attribuibile alla generazione di alpha piuttosto che alla direzionalità del mercato.

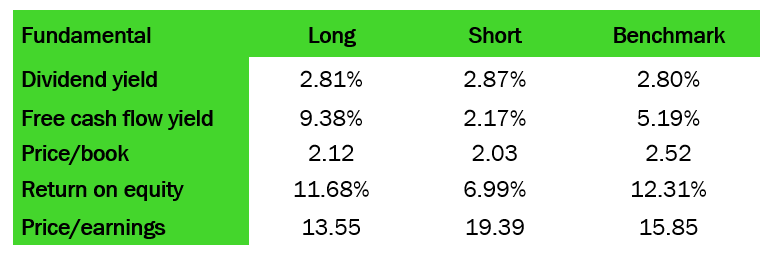

La costruzione qualitativa del portafoglio è chiaramente riflessa nelle sue caratteristiche fondamentali riportate di seguito. Il portafoglio long presenta un free cash flow yield nettamente superiore (9,38% contro 2,17% per il portafoglio short), un ritorno sul capitale proprio più elevato (11,68% contro 6,99%) e multipli prezzo/utili più bassi (18,35x contro 20,89x per il benchmark), una combinazione disciplinata di qualità a valutazioni interessanti. Questo posizionamento strutturale long su titoli di qualità / short su titoli di bassa qualità è il motore della resilienza del fondo. L’allocazione in statistical arbitrage, ampliata nel 2024, diversifica ulteriormente le fonti di rendimento e rafforza la robustezza del fondo nei diversi regimi di mercato.

Ricerca di convessità

Il bias netto long verso titoli di qualità del fondo, espresso principalmente attraverso una posizione short sistematica su titoli di bassa qualità, è progettato per generare rendimenti asimmetrici durante le fasi di stress di mercato. I titoli di bassa qualità storicamente amplificano il loro beta nelle fasi ribassiste, trasformando il portafoglio short in una fonte attiva di performance proprio quando i mercati azionari si deteriorano. Non si tratta di una copertura passiva: è una caratteristica strutturale della costruzione del portafoglio che diventa più preziosa con il cambio di fase del ciclo.

La nostra strategia di statistical arbitrage è inoltre pensata per migliorare ulteriormente il profilo convesso del fondo, poiché tende complessivamente a performare bene nei regimi di mercato ad alta volatilità (il miglior anno per la strategia nell’ultimo ciclo è stato il 2020).

Zoom-in: la nostra sotto-strategia di Statistical Arbitrage potrebbe rappresentare una buona riserva di performance nei prossimi 12 mesi

Il portafoglio di statistical arbitrage, che rappresenta il 25% del fondo, ha penalizzato la performance negli ultimi sei mesi — un andamento coerente con quello più ampio dello statistical arbitrage nel settore. Il contesto è stato strutturalmente ostile alle strategie di mean-reversion: momentum persistente, assenza di dislocazioni di prezzo e mancanza di shock di liquidità significativi hanno tutti compresso l’insieme delle opportunità per segnali contrarian a breve orizzonte.

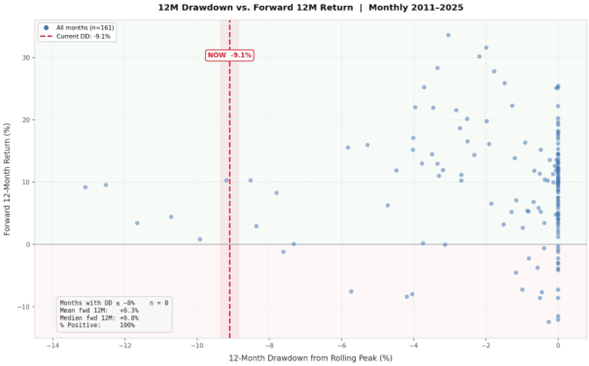

Eppure è proprio questo il contesto in cui la storia premia la pazienza. Le strategie di momentum e di mean-reversion sono strutturalmente complementari — la loro correlazione nel tempo è bassa o leggermente negativa. Periodi prolungati di momentum hanno storicamente creato le condizioni per episodi di mean-reversion bruschi e profittevoli. Con un ribilanciamento giornaliero e un profilo di rendimento naturalmente convesso, il portafoglio di statistical arbitrage è ben posizionato per cogliere rapidamente queste dislocazioni quando si materializzeranno. I sei mesi di sottoperformance passati rappresentano, a nostro avviso, una riserva di performance futura — come illustrato nel grafico qui sotto.

Ogni episodio di drawdown di profondità comparabile (≤ -8%) all’interno del portafoglio di Statistical Arbitrage dal 2011 è stato seguito da rendimenti positivi nei 12 mesi successivi, con un recupero mediano del +6,3% e un tasso di successo del 100% su 8 osservazioni. L’attuale drawdown del -9,1% si colloca pienamente in questo contesto storico, suggerendo che le proprietà di mean-reversion della strategia siano pronte a riaffermarsi.

Glossary

Capex (Capital Expenditure): Spesa delle imprese per asset fisici, tecnologia o infrastrutture al fine di espandere le operazioni o migliorare l’efficienza. Grandi annunci di capex spesso inizialmente sostengono i prezzi azionari, ma possono portare a successive correzioni se i rendimenti non si concretizzano.

Equity Risk Premium: Il rendimento aggiuntivo che gli investitori si aspettano dalle azioni rispetto ai titoli di Stato privi di rischio. Un equity risk premium negativo indica che le azioni offrono rendimenti attesi inferiori rispetto alle obbligazioni — un segnale di possibile sopravvalutazione.

Free Cash Flow Yield: Il rapporto tra il free cash flow di una società e la sua capitalizzazione di mercato, espresso in percentuale. Rendimenti più elevati indicano valutazioni più interessanti; livelli intorno al 3% sono storicamente bassi e suggeriscono valutazioni elevate.

Market Neutral: Strategia di investimento che mantiene sia posizioni long (acquisto di titoli attesi in rialzo) sia posizioni short (vendita di titoli attesi in ribasso) in misura equivalente, con l’obiettivo di generare rendimenti indipendenti dalla direzione generale del mercato mantenendo un’esposizione di mercato prossima allo zero.

Statistical Arbitrage: Strategia di trading quantitativa che sfrutta inefficienze di prezzo di breve periodo tra titoli correlati utilizzando modelli statistici. Queste strategie mantengono tipicamente le posizioni per periodi brevi e traggono profitto dalla mean-reversion o da temporanei disallineamenti di prezzo.

Deep Learning: Tecniche avanzate di intelligenza artificiale che utilizzano reti neurali con più livelli per analizzare pattern complessi in grandi set di dati. Nella gestione degli investimenti, il Deep Learning aiuta a identificare relazioni non lineari e inefficienze di mercato che i modelli tradizionali possono non cogliere.

Sharpe Ratio: Indicatore di rendimento corretto per il rischio che confronta il rendimento in eccesso di un fondo (oltre il tasso privo di rischio) con la sua volatilità. Uno Sharpe Ratio più elevato indica un rendimento migliore per unità di rischio assunto.

Beta: Misura della sensibilità di un fondo ai movimenti del mercato. Un beta pari a 1 indica che il fondo si muove in linea con il mercato; inferiore a 1 indica una sensibilità più bassa, mentre superiore a 1 indica una sensibilità più elevata. Un beta negativo significa che il fondo si muove in direzione opposta al mercato.

Alpha: Misura del rendimento in eccesso di un fondo rispetto al suo benchmark. Un alpha positivo indica che il fondo ha sovraperformato il benchmark dopo aver corretto per il rischio di mercato, riflettendo l’abilità del gestore o l’efficacia della strategia.

Upside Capture Ratio: Indica quanto bene un fondo cattura i guadagni quando il mercato è in rialzo. Un rapporto di 1,0 (o 100%) significa che il fondo eguaglia il mercato nei periodi positivi; valori superiori a 1,0 indicano sovraperformance.

Downside Capture Ratio: Indica quanta parte delle perdite di mercato un fondo subisce quando i mercati scendono. Un rapporto inferiore a 1,0 (o 100%) significa che il fondo perde meno del mercato nei periodi negativi — un indicatore chiave di solidità difensiva e gestione del rischio.

Image Gallery

Legal Disclaimer

Informazioni importanti:

Il fondo è un comparto di RAM (Lux) Systematic Funds, una SICAV lussemburghese con sede legale in 14, Boulevard Royal, L-2449 Lussemburgo, approvata dalla CSSF e costituita come UCITS (Direttiva 2009/65/CE). Il presente documento di marketing è fornito esclusivamente a scopo informativo a clienti professionali e non costituisce un’offerta, una consulenza di investimento né una sollecitazione alla sottoscrizione di azioni in qualsiasi giurisdizione in cui tale offerta o sollecitazione non sia autorizzata o sia illegale. In particolare, i fondi non sono offerti in vendita negli Stati Uniti o nei relativi territori e possedimenti, né a qualsiasi US Person (cittadini o residenti degli Stati Uniti d’America). Nota per gli investitori domiciliati a Singapore: le azioni del comparto offerte a Singapore sono schemi soggetti a restrizioni ai sensi della Sixth Schedule delle Securities and Futures (Offers of Investments) (Collective Investment Schemes) Regulations di Singapore.

Il presente documento è confidenziale ed è destinato esclusivamente alla persona alla quale è stato consegnato; non può essere riprodotto né distribuito. Non vi è alcuna garanzia che le posizioni mostrate saranno detenute in futuro. L’investimento descritto riguarda l’acquisizione di azioni del comparto e non di uno specifico attivo sottostante.

Le performance passate non sono indicative dei risultati presenti o futuri. Non vi è alcuna garanzia di recuperare integralmente il capitale investito. I dati di performance non tengono conto delle commissioni e delle spese addebitate in fase di sottoscrizione e rimborso delle azioni, né di eventuali imposte applicabili. A titolo di esempio per il calcolo della commissione di sottoscrizione: se un investitore investe EUR 1000 in un fondo con una commissione di sottoscrizione del 5%, l’investitore pagherà al proprio intermediario finanziario EUR 47,62 sull’importo investito, con un importo effettivamente sottoscritto in azioni del fondo pari a EUR 952,38. Inoltre, eventuali costi di tenuta conto (da parte del depositario dell’investitore) possono ridurre la performance.

Alcune classi di azioni del comparto possono prevedere una commissione di performance. Si prega di fare riferimento alla sezione “Fees and Charges” e al “Glossary” del presente documento per ulteriori dettagli. L’utilizzo della leva finanziaria amplifica il rischio di potenziali perdite o rendimenti più elevati. RAM Active Investments può decidere di terminare gli accordi di commercializzazione in un determinato paese in conformità con l’Articolo 93a della Direttiva 2009/65/CE.

Le variazioni dei tassi di cambio possono far oscillare il NAV per azione nella valuta di riferimento dell’investitore. Sebbene sia stata prestata particolare attenzione al contenuto del presente documento, non viene fornita alcuna garanzia, esplicita o implicita, circa l’accuratezza, la correttezza o la completezza delle informazioni in esso contenute.

Prima di effettuare qualsiasi operazione, i clienti dovrebbero verificare che essa sia adatta alla propria situazione personale e analizzare i rischi specifici connessi, in particolare i rischi finanziari, legali e fiscali, consultando se necessario consulenti professionali. Prima di investire si invita a consultare il Key Investor Information Document e il prospetto, con particolare attenzione alle avvertenze sui rischi. Per ulteriori informazioni sull’ESG, si rimanda a https://www.ram-ai.com/en/regulatory-information e alla pagina web del comparto pertinente. Il prospetto, i documenti costitutivi e i report finanziari sono disponibili in inglese e francese, mentre i KIIDs sono disponibili nelle lingue locali pertinenti. Tali documenti possono essere ottenuti gratuitamente presso la sede della SICAV e della società di gestione, sul sito www.ram-ai.com presso il rappresentante e distributore in Svizzera RAM Active Investments S.A. e presso i rappresentanti locali nei paesi di distribuzione. Una sintesi dei diritti degli investitori è disponibile su: https://www.ram-ai.com/en/regulatory-information

Emesso in Svizzera da RAM Active Investments S.A., autorizzata e regolamentata in Svizzera dalla Swiss Financial Market Supervisory Authority (FINMA). Emesso nell’Unione Europea e nello SEE dalla società di gestione autorizzata e regolamentata Mediobanca Management Company S.A., 2 Boulevard de la Foire, 1528 Lussemburgo, Granducato di Lussemburgo.

La fonte delle informazioni sopra menzionate (salvo diversa indicazione) è RAM Active Investments S.A. e la data di riferimento è quella del presente documento, fine del mese precedente.

More News & insights

.png)

.png)