Wie man vom Wachstum der Schwellenländer profitiert und gleichzeitig Konzentrationsrisiken vermeidet

.png)

Schwellenländer Ausblick

Schwellenländer (EM) starten in das Jahr 2026 mit verbesserten makroökonomischen Fundamentaldaten und stärkeren Wachstumsaussichten als entwickelte Märkte. Dies eröffnet erneut Chancen für Aktieninvestoren, die Bewertungsunterstützung, globale Diversifikation und Zugang zu differenzierten Renditequellen suchen.

Laut dem “World Economic Outlook” des Internationalen Währungsfonds vom Oktober 2025 wird für EM- und Entwicklungsländer sowohl für 2025 als auch für 2026 ein Wachstum von etwas über 4 % erwartet, womit es deutlich über den entwickelten Volkswirtschaften liegt, die rund 1,5 % erreichen dürften. Die Inflation hat sich in den meisten EM-Ländern abgeschwächt, sodass Zentralbanken früher und entschlossener die Zinsen senken konnten als in entwickelten Volkswirtschaften. Im Jahr 2025 setzten EM-Zentralbanken kumulative Zinssenkungen von 3.085 Basispunkten in 51 Schritten um – der größte Lockerungszyklus seit mindestens 2021 – und damit deutlich mehr als die 2.160 Basispunkte im Jahr 2024. Gleichzeitig wird das globale Wachstum weniger US-zentriert, während der US-Dollar Anzeichen eines zyklischen Höhepunkts zeigt. Der DXY-Index fiel bis September 2025 um nahezu 10 % – die schwächste Entwicklung seit über einem Jahrzehnt, was historisch Kapitalzuflüsse in EM begünstigt hat.

Die Bewertungen von EM-Aktien bleiben attraktiv. Im Dezember 2025 wurden US-Aktien mit über dem 22-fachen der erwarteten Gewinne gehandelt, verglichen mit etwa dem 13-fachen bei EM-Aktien – einer der größten Bewertungsabstände seit zwei Jahrzehnten. EM-Aktien werden derzeit über zentrale Bewertungskennzahlen hinweg mit einem Abschlag von rund 40 % gegenüber entwickelten Märkten gehandelt. Dieser Abschlag besteht trotz vergleichbarer oder stärkerer langfristiger Wachstumsaussichten und einer verbesserten Kreditqualität vieler EM-Unternehmen. Parallel dazu verbreitern sich regionale Wachstumstreiber, getragen von strukturellen Veränderungen in globalen Lieferketten, verbesserten wirtschaftspolitischen Rahmenbedingungen und Re-Industrialisierung in wichtigen Volkswirtschaften.

Vor diesem Hintergrund gewinnt die Art und Weise, wie Investoren Zugang zu Emerging Markets erhalten, zunehmend an Bedeutung. Passive Benchmarks sind stärker konzentriert geworden und setzen Portfolios idiosynkratischen und strukturellen Risiken aus, die möglicherweise nicht das breitere Chancenuniversum widerspiegeln. Die fünf größten Aktien im MSCI Emerging Markets Index repräsentieren inzwischen nahezu 27 % des gesamten Index, wobei Taiwan Semiconductor allein etwa 12 % ausmacht. Ein differenzierter Ansatz mit Fokus auf Bewertungsdisziplin, Fundamentaldatenqualität und diversifizierte Länderallokation kann Investoren helfen, diese Herausforderungen effektiver zu bewältigen.

Konzentrationsrisiko im Benchmark

Die fünf größten Aktien im MSCI Emerging Markets Index tragen mittlerweile mehr als 36 % zum “Value-at-Risk (VaR)” des Benchmarks bei, gegenüber lediglich 12 % vor einem Jahrzehnt. Praktisch bedeutet dies: Obwohl diese fünf Titel rund 27 % des Indexgewichts ausmachen, entfallen über ein Drittel der potenziellen Verluste in Stressphasen auf sie. Investoren tragen damit ein überproportional hohes Risiko aus einer kleinen Anzahl von Unternehmen, das über ihre tatsächliche Allokation hinausgeht.

.png)

Dieser Trend, kombiniert mit dem hohen Benchmark-Gewicht von China (24,9 %) und Indien (15,3 %), führt zu einer Portfoliostruktur, in der eine kleine Gruppe von Ländern und Unternehmen Renditen und Volatilität überproportional beeinflusst. Kurzfristig mag dies die Performance nicht zwingend beeinträchtigen, langfristig führt es jedoch zu bedeutenden Konzentrationsrisiken, die Investoren möglicherweise nicht explizit anstreben.

Die zweite Grafik zeigt, wie sich Risiken über die Portfolio-Bestände hinweg aufbauen. Im MSCI Emerging Markets Index steigt das Risiko bereits bei den ersten wenigen Titeln stark an, was die hohe Abhängigkeit von wenigen Namen widerspiegelt. Im Gegensatz dazu verteilt die “RAM Emerging Markets Equities Strategie” das Risiko schrittweise über eine breitere Anzahl von Positionen, was zu einem ausgewogeneren und diversifizierteren Risikoprofil führt.

.png)

Die “RAM Emerging Markets Equities Strategie” ist darauf ausgelegt, dieses strukturelle Ungleichgewicht zu verringern. Durch einen systematischen Bottom-up-Ansatz wird das Portfoliorisiko gleichmäßiger über eine größere Anzahl von Wertpapieren verteilt. Dies verhindert eine Überexponierung gegenüber einzelnen Titeln oder Themen und erhöht die Widerstandsfähigkeit des Portfolios in Phasen benchmarkgetriebener Volatilität.

Fundamentale Stärke

Unsere Strategie folgt einem systematischen Bottom-up-Framework, das Aktien anhand fundamentaler Signale auswählt: Free-Cashflow-Generierung, Gewinnstabilität, Kapitaldisziplin und Bewertung. Diese konsistente Stilorientierung führt zu einem differenzierten Portfolio mit stärkeren fundamentalen Eigenschaften im Vergleich zum Benchmark.

Zum 30. Januar 2026 wies das RAM Emerging Markets Equities Portfolio folgende Kennzahlen auf:

.png)

Dieses Profil spiegelt eine bewusste Value- und Quality-Ausrichtung wider, die Unternehmen mit robusten Geschäftsmodellen und unterbewerteten zukünftigen Cashflows priorisiert. Diese Merkmale unterstützen den Kapitalerhalt in schwächeren Marktphasen und ermöglichen gleichzeitig die Partizipation in Erholungsphasen.

Kapitaldisziplin in einem CAPEX-intensiven Umfeld

Diese Quality- und Value-Ausrichtung gewinnt an Bedeutung, da große Technologieunternehmen zunehmend unter Druck bei der Free-Cashflow-Generierung stehen. Massive Investitionsprogramme, insbesondere in KI-Infrastruktur, haben mehrere Mega-Cap-Unternehmen dazu veranlasst, zur Finanzierung ihrer Investitionen Schulden aufzunehmen, was Fragen hinsichtlich zukünftiger Kapitalrenditen aufwirft. Im Gegensatz dazu konzentriert sich das “RAM Emerging Markets Equities Portfolio” auf Unternehmen mit disziplinierter Kapitalallokation und robusten Free-Cashflow-Renditen. Im Januar 2026 lag die Free-Cashflow-Rendite des Portfolios bei nahezu 8 % – doppelt so hoch wie beim MSCI Emerging Markets Index.

Renditeasymmetrie

In den vergangenen fünf Jahren erzielte die RAM Emerging Markets Equities Strategie eine annualisierte Rendite von 10,76 %, verglichen mit 5,34 % beim MSCI Emerging Markets Index. Dies wurde bei geringerer Volatilität erreicht (13,73 % gegenüber 15,82 %), was zu einer Sharpe Ratio von 0,54 gegenüber 0,13 beim Index führte.

.png)

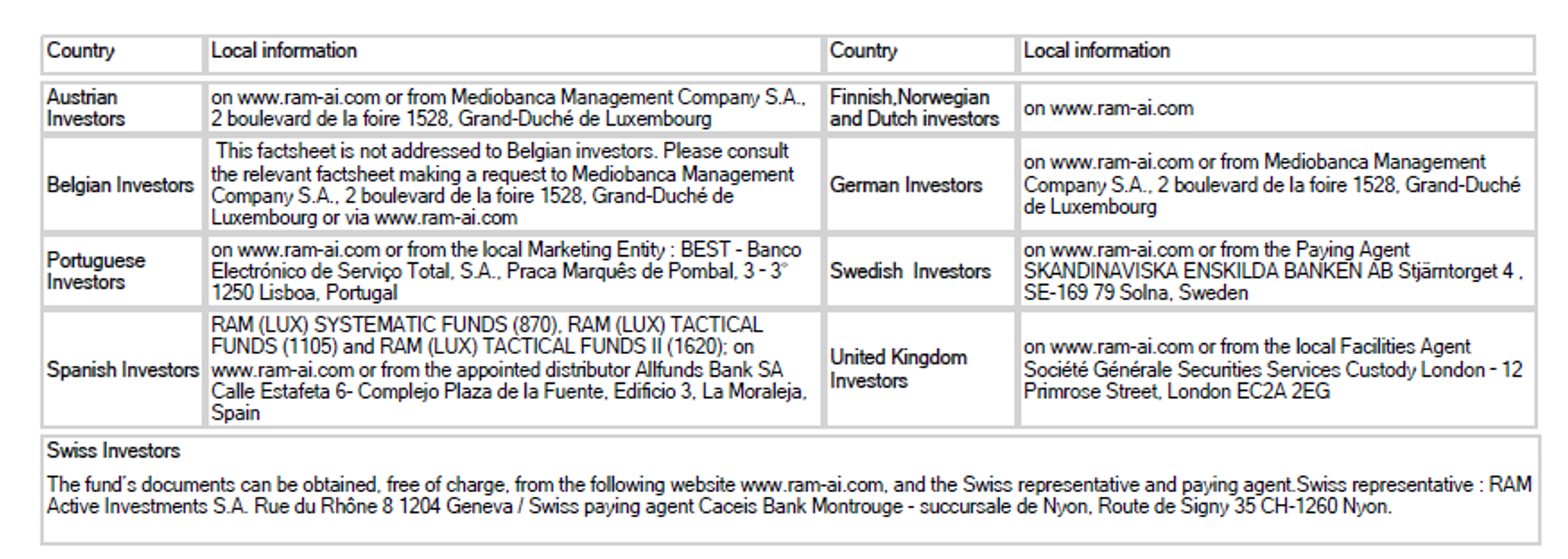

Die Performance ist nach Gebühren (Klasse IP) ausgewiesen und beinhaltet eine Verwaltungsgebühr von 1 % p. a. Bitte klicken Sie auf den folgenden Link, um das Fonds-Factsheet aufzurufen und einen globalen Überblick über die Performance seit Auflegung zu erhalten. Die Anteilsklasse IP USD ist derzeit registriert in LU, AT, CH, DE, DK, ES, FI, FR, UK, IT, NL, NO, SE, SG (foreign restricted recognised scheme). Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Das Portfolio wird aktiv unter Bezugnahme auf eine Benchmark verwaltet. Obwohl das Produkt seine Performance mit dem Index vergleicht, versucht es nicht, diese Benchmark nachzubilden, und wählt die Wertpapiere, in die es investiert, frei aus. Die Abweichung zu dieser Benchmark kann erheblich sein.

Über die Renditen hinaus zeigt die Strategie eine ausgeprägte Renditekonvexität: Sie hat nahezu die gesamte Aufwärtsbewegung der EM-Märkte mitgenommen und gleichzeitig die Beteiligung an Abwärtsbewegungen auf 65 % begrenzt. Diese günstige Asymmetrie resultiert aus der Quality-Ausrichtung, die das Portfolio auf Unternehmen mit widerstandsfähigeren Geschäftsmodellen und stärkeren Bilanzen ausrichtet.

Diese Eigenschaften bieten einen Puffer in Stressphasen, reduzieren Drawdowns und ermöglichen dennoch die Teilnahme an Erholungen.

Ebenso wichtig ist unser dynamischer Ansatz im Risikomanagement. Die Strategie basiert nicht auf statischen Allokationen; stattdessen werden Portfolioausrichtungen aktiv an sich verändernde Marktbedingungen und unternehmensspezifische Signale angepasst. Dadurch kann Risiko in volatilen Phasen reduziert und Kapital opportunistisch neu eingesetzt werden, wenn sich die Bedingungen verbessern.

Das Ergebnis ist ein Renditeprofil, das stabileres langfristiges Wachstum unterstützen soll – ein zentrales Ziel für Investoren in strukturell volatileren Regionen.

.png)

Netto Performance (Class IP) inklusive 1 % Management Fee per Jahr.

Diese Performance resultiert nicht aus stark konzentrierten Wetten, sondern aus unserem systematischen Bottom-up-Prozess, stabiler Stil-Exponierung und Diversifikation auf Portfolioebene.

Fazit

Schwellenländer bieten reale Chancen, aber auch strukturelle Risiken, wenn sie über traditionelle Benchmarks erschlossen werden. Marktkonzentration und sich verändernde regionale Dynamiken legen nahe, dass Investoren nicht nur prüfen sollten, ob sie in EM investieren, sondern auch, wie.

Die “RAM Emerging Markets Equities Strategie” bietet eine Alternative: ein diversifiziertes, stilkonsistentes Portfolio, das auf Bewertung, Qualität und Risikobalance basiert. Mit einer starken Historie risikoadjustierter Renditen und Abwärtsschutz bietet die Strategie Investoren einen systematischen und ausgewogenen Ansatz, um vom Wachstum der EM-Aktien zu profitieren und gleichzeitig die Risiken einer benchmarkbasierten Allokation zu reduzieren.

Quelle

[1]: IMF World Economic Outlook, October 2025

[2]: Reuters, ‘Major central banks deliver biggest easing push in over a decade in 2025,’ December 2025

[3]: Morningstar, ‘What a Weaker US Dollar Means for Investors in 2026 and Beyond,’ December 2025; J.P. Morgan Asset Management, ‘Where is the U.S. dollar headed in 2025?’

[4]: MSCI Research, ‘Emerging Markets in a World Beyond US Exceptionalism,’ June 2025

[5]: Cambridge Associates 2025 Outlook: Public Equities; Boston Common Asset Management, ‘Emerging Markets in Transition,’ September 2025

[6]: MSCI Emerging Markets Index Factsheet, December 2025; Morningstar UK, ‘AI Stocks Power Best Emerging Market ETF Returns Since 2016,’ November 2025

[7]: FactSet Earnings Insight: https://www.factset.com/earningsinsight

[8]: 24/7 Wall St (22.4x forward P/E, Dec 2025): https://247wallst.com/investing/2025/12/23/the-sp-500s-rare-40-year-valuation-warning-economic-slowdown-is-confirmed-by-federal-reserve/

Image Gallery

Legal Disclaimer

Der Fonds ist ein Teilfonds von RAM (Lux) Systematic Funds, einer Luxemburger SICAV mit Sitz: 14, Boulevard Royal, L-2449 Luxemburg, zugelassen durch die CSSF und als OGAW gemäß Richtlinie 2009/65/EG konstituiert. Dieses Marketingdokument dient ausschließlich Informationszwecken für professionelle Kunden und stellt weder ein Angebot, eine Anlageberatung noch eine Aufforderung zur Zeichnung von Anteilen in einer Rechtsordnung dar, in der ein solches Angebot oder eine solche Aufforderung nicht zulässig oder rechtswidrig wäre. Insbesondere werden die Fonds weder in den Vereinigten Staaten noch in deren Territorien oder Besitzungen zum Verkauf angeboten, noch an US-Personen (Bürger oder Einwohner der Vereinigten Staaten von Amerika). Hinweis für Anleger mit Wohnsitz in Singapur: In Singapur angebotene Anteile des Teilfonds sind „restricted schemes“ gemäß Sixth Schedule der Securities and Futures (Offers of Investments) (Collective Investment Schemes) Regulations von Singapur. Dieses Dokument ist vertraulich und ausschließlich für den Gebrauch der Person bestimmt, der es übermittelt wurde; es darf weder reproduziert noch weiterverbreitet werden. Es besteht keine Garantie, dass die dargestellten Positionen künftig gehalten werden. Die beschriebene Anlage betrifft den Erwerb von Anteilen am Teilfonds und nicht an einem bestimmten zugrunde liegenden Vermögenswert. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für aktuelle oder zukünftige Ergebnisse. Es besteht keine Garantie, dass der investierte Betrag vollständig zurückgezahlt wird. Die Performancedaten berücksichtigen weder Gebühren und Kosten, die bei der Zeichnung und Rücknahme von Anteilen anfallen, noch etwaige Steuern. Beispiel zur Berechnung einer Zeichnungsgebühr: Investiert ein Anleger EUR 1’000 in einen Fonds mit einer Zeichnungsgebühr von 5 %, zahlt der Anleger seinem Finanzintermediär EUR 47.62 auf den Anlagebetrag, sodass ein Betrag von EUR 952.38 in Fondsanteile investiert wird. Zusätzlich können potenzielle Depotführungsgebühren (durch die Depotbank des Anlegers) die Performance mindern. Für einige Anteilsklassen des Teilfonds kann eine Performance Fee anfallen. Weitere Einzelheiten finden Sie im Abschnitt „Fees and Charges“ sowie im „Glossary“ dieses Dokuments. Der Einsatz von Leverage erhöht das Risiko potenziell höherer Verluste oder Erträge. RAM Active Investments kann gemäß Artikel 93a der Richtlinie 2009/65/EG beschließen, die Vermarktungsvereinbarungen in einem bestimmten Land zu beenden. Wechselkursänderungen können dazu führen, dass der Nettoinventarwert je Anteil in der Basiswährung des Anlegers schwankt. Den Inhalten dieses Dokuments wurde besondere Aufmerksamkeit gewidmet; dennoch wird keinerlei ausdrückliche oder stillschweigende Gewähr oder Zusicherung hinsichtlich Richtigkeit, Genauigkeit oder Vollständigkeit übernommen. Vor jeder Transaktion sollten Kunden prüfen, ob diese ihrer persönlichen Situation entspricht, die spezifischen Risiken – insbesondere finanzielle, rechtliche und steuerliche Risiken – analysieren und gegebenenfalls professionelle Berater konsultieren. Bitte lesen Sie vor einer Anlage das Basisinformationsblatt sowie den Verkaufsprospekt, insbesondere die Risikohinweise. Weitere Informationen zu ESG finden Sie unter https://www.ram-ai.com/en/regulatory-information

sowie auf der entsprechenden Webseite des jeweiligen Teilfonds. Der Verkaufsprospekt, die konstituierenden Dokumente und die Finanzberichte sind in Englisch und Französisch verfügbar; die KIIDs sind in den jeweiligen lokalen Sprachen erhältlich. Diese Dokumente können kostenlos am Sitz der SICAV und der Verwaltungsgesellschaft sowie auf www.ram-ai.com

, bei ihrem Vertreter und Vertriebspartner in der Schweiz, RAM Active Investments S.A., und bei den jeweiligen lokalen Vertretern in den Vertriebsländern bezogen werden. Eine Zusammenfassung der Anlegerrechte ist verfügbar unter: https://www.ram-ai.com/en/regulatory-information

. Herausgegeben in der Schweiz von RAM Active Investments S.A., zugelassen und beaufsichtigt in der Schweiz durch die Eidgenössische Finanzmarktaufsicht (FINMA). Herausgegeben in der Europäischen Union und im EWR von der zugelassenen und beaufsichtigten Verwaltungsgesellschaft Mediobanca Management Company S.A., 2 Boulevard de la Foire, 1528 Luxemburg, Großherzogtum Luxemburg. Quelle der oben genannten Informationen (sofern nicht anders angegeben) ist RAM Active Investments S.A.; Stichtag ist das Datum dieses Dokuments, Ende des Vormonats.

Die Schweizer Vertretung ist RAM Active Investments S.A., Rue du Rhône 8, 1204 Genf, und die Zahlstelle ist Caceis Bank Paris – succursale de Nyon, Route de Signy 35, CH-1260 Nyon.

More News & insights

.png)

.png)