Comment tirer profit de la croissance des marchés émergents tout en évitant le risque de concentration

.png)

Perspectives des Marchés Émergents

Les marchés émergents (ME) abordent l’année 2026 avec des fondamentaux macroéconomiques en progression et des perspectives de croissance supérieures à celles des marchés développés, offrant une opportunité renouvelée pour les investisseurs actions à la recherche de valorisations attractives, et de diversification dans leurs allocations globales.

Selon les Perspectives de l'économie mondiale d'octobre 2025 du Fonds Monétaire International, les économies émergentes et en développement devraient croître à un rythme légèrement supérieur à 4 % en 2026, dépassant significativement les économies avancées, qui devraient atteindre environ 1,5 %. L'inflation a ralenti dans la plupart des pays émergents, permettant aux banques centrales de réduire leurs taux plus tôt et de manière plus décisive que dans les économies développées. En 2025, les banques centrales des marchés émergents ont procédé à un assouplissement cumulé de 3,085 points de base sur 51 mouvements de taux, le plus important depuis au moins 2021, dépassant largement les 2,160 points de base de 2024. Parallèlement, la croissance mondiale devient moins centrée sur les États-Unis, tandis que le dollar américain montre des signes d'un pic cyclique. L'indice DXY a chuté de près de 10 % jusqu'en septembre 2025, sa performance la plus faible depuis plus d'une décennie, des conditions qui ont historiquement soutenu les flux de capitaux vers les ME.

Les valorisations des actions des ME restent attractives. En décembre 2025, les actions américaines se négociaient à plus de 22 fois les bénéfices prévisionnels, contre environ 13 fois pour les actions des ME, l'un des écarts de valorisation les plus larges depuis deux décennies. Les actions des ME se négocient actuellement avec une décote d'environ 40 % par rapport à leurs homologues des marchés développés sur les principales mesures de valorisation. Cette décote persiste malgré un potentiel de croissance à long terme comparable ou supérieur et une amélioration de la qualité du crédit des entreprises des ME. Parallèlement, les moteurs de croissance régionaux s'élargissent, alimentés par des changements structurels dans les chaînes d'approvisionnement mondiales, l'amélioration des cadres de politique macroéconomique et la réindustrialisation dans les économies clés.

Dans ce contexte, la manière dont les investisseurs accèdent aux marchés émergents devient de plus en plus importante. Les indices de référence passifs sont devenus plus concentrés, exposant les portefeuilles à des risques idiosyncratiques et structurels qui peuvent ne pas refléter l'ensemble des opportunités disponibles. Les cinq principales actions de l'indice MSCI Emerging Markets représentent désormais près de 27 % de l'ensemble de l'indice, Taiwan Semiconductor représentant à elle seule environ 12 %. Une approche différenciée qui met l'accent sur la discipline de valorisation, la qualité des fondamentaux et une exposition diversifiée par pays peut aider les investisseurs à relever ces défis plus efficacement.

Risque de concentration dans l'indice de référence

Les cinq principales actions de l'indice MSCI Emerging Markets contribuent désormais à plus de 36 % de la Value-at-Risk (VaR) de l'indice de référence, contre seulement 12 % il y a dix ans. Concrètement, cela signifie que bien que ces cinq actions représentent environ 27 % de la pondération de l'indice, elles comptent pour plus d'un tiers des pertes potentielles dans des conditions de marché défavorables. Les investisseurs supportent disproportionnellement plus de risque d'une poignée de titres que ne le suggère leur allocation.

.png)

Cette tendance, combinée à la forte pondération de l'indice de référence en Chine (24,9 %) et en Inde (15,3 %), conduit à une structure de portefeuille où un petit ensemble de pays et d'entreprises influence de manière disproportionnée les rendements et la volatilité. Bien que cela ne soit pas nécessairement problématique en termes de performance à court terme, cela introduit un risque de concentration significatif que les investisseurs peuvent ne pas vouloir cibler explicitement.

.png)

Le deuxième graphique illustre comment le risque s'accumule sur l’ensemble des positions du portefeuille. Dans l'indice MSCI Emerging Markets, le risque se construit rapidement avec les premières actions (courbe noire), reflétant une forte dépendance à un petit nombre de titres. En revanche, la stratégie RAM Emerging Markets Equities accumule le risque plus progressivement sur un ensemble plus large de positions (courbe verte plus plate), résultant en un profil de risque plus équilibré et diversifié.

Solidité fondamentale

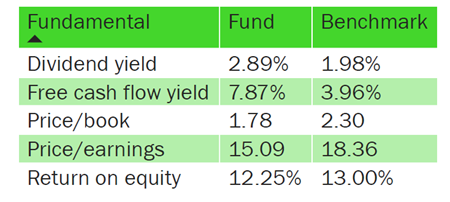

Notre stratégie applique un cadre systématique ascendant qui sélectionne les actions en fonction de signaux fondamentaux : génération de flux de trésorerie disponibles, stabilité des bénéfices, discipline du capital et valorisation. Cette orientation de style cohérente conduit à un portefeuille différencié avec des caractéristiques fondamentales plus solides par rapport à l'indice de référence.

Au 30 janvier 2026, le portefeuille RAM Emerging Markets Equities présentait :

Ce profil reflète un biais délibéré vers la valeur et la qualité, privilégiant les entreprises avec des modèles opérationnel robustes et avec des cash-flows attendus sous-évalués. Ces caractéristiques soutiennent la préservation du capital dans les marchés plus faibles tout en offrant une participation aux phases de reprise.his profile reflects a deliberate value and quality bias, prioritising companies with robust operating models and undervalued future cash flows. These characteristics support capital preservation in weaker markets while providing participation in recovery phases.

Discipline du capital dans un environnement à forte intensité de CAPEX

Ce biais qualité et value est de plus en plus pertinent alors que les leaders technologiques font face à une pression croissante sur leur génération de free cash-flows. Les programmes d'investissement massif, notamment dans l'infrastructure d'IA, ont conduit plusieurs entreprises de très grande capitalisation à émettre de la dette pour financer leurs investissements, soulevant des questions parmi les investisseurs sur les rendements futurs du capital. En revanche, le portefeuille RAM Emerging Markets Equities se concentre sur les entreprises ayant une allocation de capital disciplinée et des rendements de Free cash-flows robustes. En janvier 2026, le rendement en Free cash-flow du portefeuille s'élevait à près de 7,87 %, soit le double de celui de l'indice MSCI Emerging Markets, reflétant notre préférence pour les entreprises qui génèrent de la trésorerie plutôt que d'en consommer.

Asymétrie des rendements

Au cours des 5 dernières années, la stratégie RAM Emerging Markets Equities a généré un rendement annualisé de 10,76 %, contre 5,34 % pour l'indice MSCI Emerging Markets. Cela a été réalisé avec une volatilité plus faible (13,73 % contre 15,82 %), résultant en un ratio de Sharpe de 0,54 contre 0,13 pour l'indice.

.png)

La performance est nette de frais (Classe IP) incluant des frais de gestion de 1 % par an. Veuillez cliquer sur le lien suivant pour accéder à la fiche d'information du fonds et obtenir un aperçu global de la performance depuis la création. La classe d'actions IP USD est actuellement enregistrée dans LU, AT, CH, DE, DK, ES, FI, FR, UK, IT, NL, NO, SE. Les performances passées ne constituent pas un indicateur fiable des rendements futurs.Le portefeuille est géré activement par référence à un indice de référence. Bien que le produit compare sa performance à l'indice, il ne cherche pas à répliquer cet indice de référence et sélectionne librement les titres dans lesquels il investit. L'écart avec cet indice de référence peut être significatif.

Au-delà des rendements, la stratégie présente une convexité de rendement distincte : elle a capturé la quasi-totalité de la hausse des marchés émergents tout en limitant la participation à la baisse à 65 %. Cette asymétrie favorable n'est pas accidentelle ; elle découle directement de notre biais qualité, qui oriente naturellement le portefeuille vers des entreprises aux modèles d'affaires plus résilients et aux bilans plus solides.

Ces caractéristiques fournissent un tampon pendant les périodes de stress du marché, réduisant les baisses sans sacrifier la participation aux reprises.

Tout aussi importante est notre approche dynamique de la gestion des risques. La stratégie ne repose pas sur des allocations statiques ; au contraire, les expositions du portefeuille sont activement ajustées en réponse aux conditions de marché changeantes et aux signaux évolutifs au niveau des valorisations des actions. Cela nous permet de réduire le risque lorsque la volatilité augmente et de redéployer le capital de manière opportuniste lorsque les conditions s'améliorent, amplifiant l'effet protecteur de notre biais qualité.

Le résultat est un profil de rendement qui vise à soutenir une capitalisation à long terme plus stable, un objectif clé pour les investisseurs allouant à des régions structurellement volatiles.

.png)

La performance est nette de frais (Classe IP) incluant des frais de gestion de 1 % par an.

Cette performance ne résulte pas de paris fortement pondérés. Elle est le fruit de notre processus systématique ascendant, d'une exposition de style stable et d'une diversification au niveau de la construction du portefeuille

Conclusion

Les marchés émergents présentent de réelles opportunités, mais aussi de réels risques structurels lorsqu'ils sont accessibles via des indices traditionnels. La concentration du marché et l'évolution de la dynamique régionale suggèrent que les investisseurs devraient examiner de près la manière d’accéder aux ME.

La stratégie RAM Emerging Markets Equities offre une alternative : un portefeuille diversifié et cohérent en termes de style, fondé sur la valorisation, la qualité et l'équilibre des risques. Avec un solide historique de rendements ajustés au risque et de protection à la baisse, la stratégie offre aux investisseurs une approche systématique et mesurée pour capturer la croissance des actions des marchés émergents, tout en atténuant les risques d'une exposition basée une gestion passive.

Sources

[1]: IMF World Economic Outlook, October 2025

[2]: Reuters, ‘Major central banks deliver biggest easing push in over a decade in 2025,’ December 2025

[3]: Morningstar, ‘What a Weaker US Dollar Means for Investors in 2026 and Beyond,’ December 2025; J.P. Morgan Asset Management, ‘Where is the U.S. dollar headed in 2025?’

[4]: MSCI Research, ‘Emerging Markets in a World Beyond US Exceptionalism,’ June 2025

[5]: Cambridge Associates 2025 Outlook: Public Equities; Boston Common Asset Management, ‘Emerging Markets in Transition,’ September 2025

[6]: MSCI Emerging Markets Index Factsheet, December 2025; Morningstar UK, ‘AI Stocks Power Best Emerging Market ETF Returns Since 2016,’ November 2025

[7]: FactSet Earnings Insight: https://www.factset.com/earningsinsight

[8]: 24/7 Wall St (22.4x forward P/E, Dec 2025): https://247wallst.com/investing/2025/12/23/the-sp-500s-rare-40-year-valuation-warning-economic-slowdown-is-confirmed-by-federal-reserve/

Image Gallery

Legal Disclaimer

Informations importantes : Le Fonds est un Compartiment d'une SICAV luxembourgeoise dont le siège social est sis 14, Boulevard Royal L-2449 Luxembourg, agréée par la CSSF et constituée sous la forme d'un OPCVM (directive 2009/65/CE). Ce document marketing est uniquement fourni à titre d'information aux clients professionnels, et ne constitue pas une offre, un conseil en investissement ou une sollicitation de souscription d'actions dans toute juridiction où une telle offre ou sollicitation ne serait pas autorisée ou serait illégale. En particulier, le Fonds n'est pas proposé à la vente aux Etats-Unis ou dans leurs territoires et possessions, ni à toute Personne américaine (citoyen ou résident des Etats-Unis d'Amérique). Les informations et les opinions contenues dans ce document ont été obtenues auprès de sources fiables au moment de la publication. Note aux investisseurs domiciliés à Singapour : les actions du Compartiment commercialisées à Singapour sont des régimes restreints en vertu de la sixième annexe du règlement sur les titres et les contrats à terme (offres d'investissement) (organismes de placement collectif) de Singapour. Ce document est confidentiel et destine uniquement à la personne à laquelle il a été remis ; toute reproduction ou distribution est interdite. Il n'y a aucune garantie que les participations indiquées seront conserves à l'avenir. L'investissement décrit concerne l'acquisition d'actions du Compartiment et non d'un actif sous-jacent spécifique. Les performances passées ne présagent pas des résultats actuels ou futurs. Il n'y a aucune garantie de restitution de la totalité du capital investi. Les statistiques de performance s’entendent hors frais et charges relatifs à la souscription et au rachat d’actions, et hors prélèvements fiscaux éventuels. A titre d'exemple de calcul de la commission de souscription, pour un investissement de 1 000 EUR dans un fonds avec une commission de souscription de 5%, l'investisseur paiera à son intermédiaire financier 47,62 EUR sur le montant de l'investissement, avec pour résultat un montant souscrit de 952,38 EUR en parts de fonds. En outre, les coûts potentiels de tenue de compte (par le dépositaire de l'investisseur) peuvent réduire la performance. Certaines actions du Compartiment peuvent appliquer une commission de performance. Pour plus de détails, veuillez vous reporter à la section « Frais et charges » et au « Glossaire » du présent document. L'effet de levier accroît le risque d'une hausse potentielle des pertes ou des rendements. RAM Active Investments peut décider de mettre fin à l'accord de commercialisation en place dans un pays donné, conformément à l'article 93a de la directive 2009/65/CE. Les variations de taux de change peuvent faire fluctuer la VNI par action dans la devise de base de l'investisseur. Bien que ce document ait été rédigé avec le plus grand soin, aucune garantie ou déclaration, explicite ou implicite, quant à l'exactitude ou l'exhaustivité de son contenu n'est donnée/formulée. Il est recommandé aux clients, avant toute transaction, de vérifier si l'opération envisagée convient à leur situation personnelle et d'analyser les risques spécifiques encourus, notamment les risques financiers, juridiques et fiscaux, ainsi que de consulter un conseiller professionnel, le cas échéant. Veuillez vous référer au Document d'information clé pour l'investisseur et au prospectus avant d'investir, et notamment aux avertissements sur les risques. Pour plus d'informations sur les critères ESG, veuillez consulter https://www.ram-ai.com/en/regulatory information et la page Web du compartiment concerné dans la section “Informations relatives à la durabilité”. Le prospectus, les documents constitutifs et les rapports financiers sont disponibles enanglais et en français, tandis que les DICI sont disponibles dans les langues locales pertinentes. Ces documents peuvent être obtenus gratuitement auprès du siège social de la SICAV et de la Société de gestion et sur www.ram-ai.com, auprès de son représentant et distributeur en Suisse, RAM Active Investments SA, et de ses représentants locaux dans les pays de distribution. Un résumé des droits des investisseurs est disponible sur https://www.mediobancamanagementcompany.com/en Publié en Suisse par RAM Active Investments S.A., une société autorisée et réglementée en Suisse par l'Autorité fédérale de surveillance des marchés financiers (la FINMA). Publié dans l'Union européenne et l’Espace économique européen (EEE) par la Société de gestion autorisée et réglementée Mediobanca Management Company S.A., 2 boulevard de la foire 1528, Grand-Duché de Luxembourg. La source des informations susmentionnées (sauf indication contraire) est RAM Active Investments et la date de référence est la date du présent document.

Les documents du fonds peuvent être obtenus gratuitement sur le site Internet suivant www.ram-ai.com, ainsi qu'auprès du représentant et l'agent payeur. Représentant suisse : RAM Active Investments S.A. Rue du Rhône 8 1204 Genève / Agent payeur suisse Caceis Bank Montrouge - succursale de Nyon, Route de Signy 35 CH-1260 Nyon

Plus d'actualités et d'informations

.png)

.png)