Commentaires de gestion

11 avril 2019

Mars 2019 - C'est le temps de privilégier les fondamentaux, la diversification et les valorisations: l’exemple des marchés émergents - Commentaires

Après une période où la liquidité et les développements macroéconomiques ont dominé les marchés financiers, il est temps de privilégier les fondamentaux, la diversification et les valorisations : l’exemple des marchés émergents

Au cours des douze derniers mois, les marchés actions ont été dominés par des considérations liées à la liquidité (augmentation des ETF Passive Beta, désendettement des hedge funds, effets de la couverture des positions short…), aux développements macroéconomiques (actions des banques centrales, conflits commerciaux, Brexit…) ou aux thèmes des valeurs de croissance et des méga-capitalisations. Selon nous, cette période n’a rien d’exceptionnel dans l’histoire des marchés financiers, et la question pour les investisseurs est désormais de savoir où investir. Nous pensons qu’il est temps de se focaliser sur l'allocation aux risques, les valorisations et les fondamentaux des actions. Dans cet éditorial, nous analysons la situation actuelle des marchés émergents et identifions ceux qui présentent à nos yeux des opportunités uniques en matière de sélection de titres, notamment dans les segments des petites et moyennes capitalisations.

Principales considérations:

- La croissance structurelle des marchés émergents incite à une allocation diversifiée sur le long terme car la Chine n’est pas le seul moteur

- Approche All Cap (toutes capitalisations): un moyen efficace de tirer profit de la croissance au plan national et mondial, de diversifier les risques et d'exploiter les inefficiences sur le long terme

- Petites et moyennes capitalisations des marchés émergents: un potentiel inégalé depuis la fin des années 1990

- Growth ou Value ? Les titres Value devraient être à l’honneur et les gérants actifs devraient recommencer à surperformer

1. La croissance structurelle des marchés émergents incite à une allocation diversifiée sur le long terme car la Chine n’est pas le seul moteur

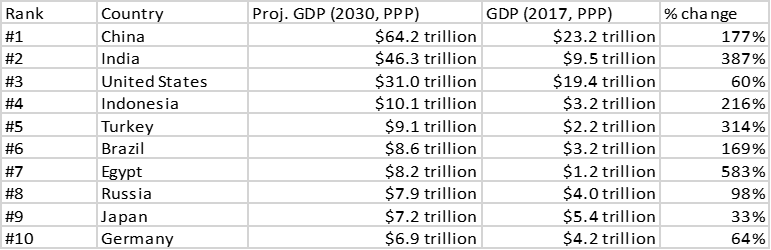

Le potentiel de croissance économique des marchés émergents, mesuré par la parité de pouvoir d’achat (PPA), surpassera celui de leurs homologues développés. En 2030, sept des dix plus grandes économies mondiales en termes de PIB (PPA) seront des pays émergents. La croissance de la sphère émergente n’est pas le seul fait de la Chine!

Source: Standard Chartered

Dans un contexte d’allocation d’actifs mondiale, une exposition à des économies au sein desquelles le pouvoir d’achat s’accroît représente une source supplémentaire de rendement et offre des avantages en termes de diversification. Toutefois, les expansions sur le long terme suivent rarement un parcours linéaire. Les ajustements à court terme de cette trajectoire vers la maturité s’accompagnent de volatilité du fait des évolutions macroéconomiques et politiques, ainsi que de facteurs techniques et propres aux pays. S’il reste difficile d’anticiper ces développements, les investisseurs disposent de divers outils pour en atténuer les éventuels effets néfastes. La diversification selon la capitalisation boursière, les pays, les secteurs et la stratégie (composantes essentielles de toute allocation) revêt une importance encore plus grande lorsqu’il s’agit d’investir sur les marchés émergents.

2. Approche All Cap (toutes capitalisations): un moyen efficace de tirer profit de la croissance au plan national et mondial, de diversifier les risques et d'exploiter les inefficiences sur le long terme

Il n’est pas rare que les indices larges des marchés émergents présentent des expositions indésirables, que ce soit à un segment de capitalisation (large caps), à un pays (Chine) ou à des secteurs particuliers (technologie, finance, pétrole), ou qu’ils fassent la part belle à des titres individuels. En outre, du fait du biais des véhicules d’investissement passif en faveur des grandes/méga-capitalisations, un grand nombre de composantes dépendent fortement des tendances de la croissance mondiale et sont donc vulnérables aux risques de liquidité et de capitalisation.

Les moyennes et petites capitalisations des marchés émergents présentent les caractéristiques suivantes par rapport à leurs homologues de grande taille:

- Fortement tournées vers la demande domestique

- Moins vulnérables aux aléas de la croissance mondiale (moins exposées aux revenus étrangers)

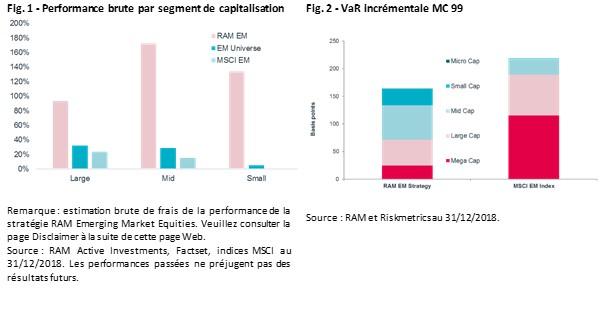

- Sources d’inefficiences sur le long terme (voir la Figure 1)

- Diversification en termes d’allocation par secteurs et pays et de risques (voir la Figure 2), notamment après la récente concentration des risques sur les méga-capitalisations

Données depuis la création du composite (01.2010)

3. Petites et moyennes capitalisations des marchés émergents: un potentiel inégalé depuis la fin des années 1990

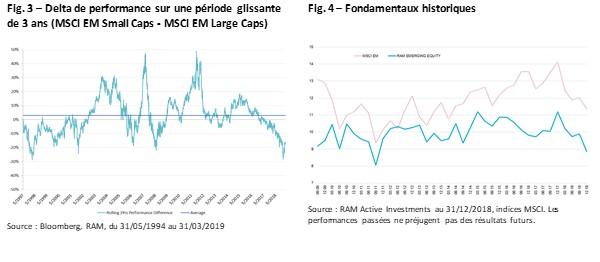

Les grandes et méga-capitalisations ont suscité un engouement ininterrompu, alimenté par les politiques conciliantes des banques centrales à travers le monde, face auquel les moyennes et petites capitalisations ont peu à peu été négligées. La Figure 3 ci-dessous illustre la performance cumulée des petites capitalisations émergentes par rapport aux grandes capitalisations sur une période glissante de 36 mois. La sous-performance des small caps émergentes a atteint des niveaux inédits depuis la crise financière asiatique de 1998. L’analyse historique démontre que ce contexte offre un point d’entrée attrayant aux investisseurs qui souhaitent investir dans cette région selon une véritable approche All Cap (toutes capitalisations).

Partant, les valorisations des titres de notre portefeuille n’ont jamais été aussi bon marché (au regard des PER – Figure 4) depuis que nous avons lancé notre stratégie en 2009. Selon nous, la probabilité d’un renversement de tendance au cours des trimestres à venir s’est fortement accrue. Notre stratégie All Cap est bien positionnée pour tirer parti d’une normalisation de cette situation extrême et à même de fortement surperformer de manière diversifiée.

4. Growth ou Value ? Les titres Value devraient être à l’honneur et les gérants actifs devraient recommencer à surperformer

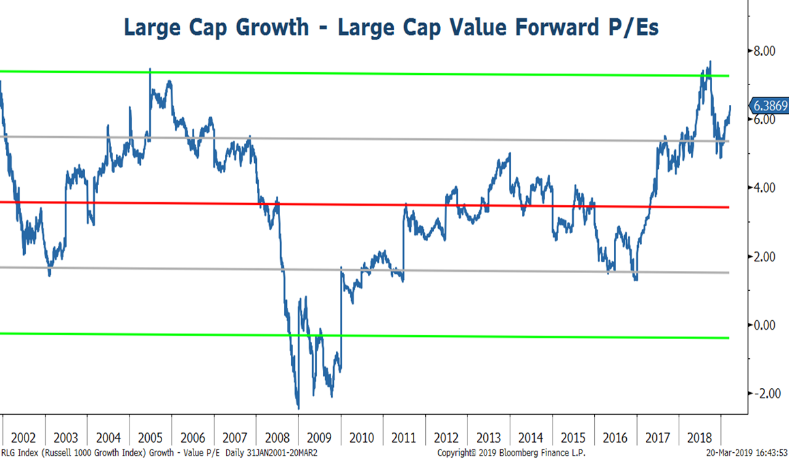

« Face au maintien de taux d’intérêt réels élevés, les « valorisations » revêtent une importance cruciale. Les actifs à duration longue onéreux – les actions de croissance – restent vulnérables (…) Comme le risque idiosyncratique est désormais supérieur à la moyenne, les gérants actifs devraient être à même de surperformer leurs homologues passifs. Les stratégies alternatives devraient également mieux se comporter car les opportunités d'alpha augmentent tandis que les investisseurs continuent de miser sur le bêta dans un contexte d’abandon des politiques d’assouplissement quantitatif. » Morgan Stanley

Source: Bloomberg, Morgan Stanley Research. Au 20 mars 2019.

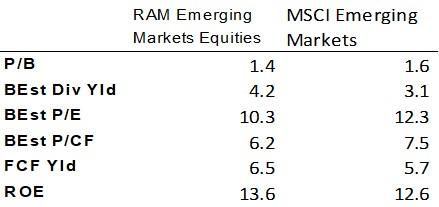

Compte tenu de l’état d’avancement du cycle économique et des valorisations généreuses qu’affichent actuellement les actions de croissance par rapport à leurs homologues de rendement, les investisseurs devrait prêter une attention de plus en plus grande aux valorisations, après en avoir fait peu de cas pendant un temps. Notre stratégie Emerging Markets est bien positionnée pour tirer profit de cet environnement:

Source: RAM Active Investments (2 avril 2019)

Conclusion:

Les changements politiques et les réformes structurelles à l’œuvre dans les pays émergents vont continuer de favoriser l’émergence d’une classe moyenne, tout en contribuant à accroître le poids de ces pays dans la croissance mondiale. En termes d’investissement, nous sommes convaincus qu’une approche All Cap (toutes capitalisations) diversifiée constitue le meilleur moyen de tirer parti de la croissance à long terme, dont les petites et moyennes entreprises seront selon nous les principales bénéficiaires. Une telle approche offre un moyen efficace de faire face à la volatilité à court terme dans la mesure où elle permet d’atténuer l’impact négatif potentiel des revenus étrangers (essentiellement lié aux grandes et méga-capitalisations). En outre, la décote actuelle des petites capitalisations émergentes par rapport à leurs homologues de grande taille et les niveaux de valorisation des titres de notre portefeuille sont de bon augure pour notre stratégie Emerging Markets Equity, qui est à même d’offrir de solides rendements au cours des trimestres à venir.

Accédez directement aux derniers commentaires de gestion par fonds:

Legal Disclaimer

Ce document a été conçu à titre purement informatif. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente des produits d’investissement qui s’y trouvent mentionnés et ne saurait être considéré comme un service de conseil en investissement. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait interdite, et ne s’adresse pas à une personne ou entité à laquelle il serait illégal d’adresser un tel document. En particulier, les produits mentionnés ne sont pas offerts à la vente aux Etats-Unis ou dans les territoires et possessions de ce pays, ni à aucune personne américaine (citoyens ou résidents des Etats-Unis d’Amérique). Les opinions exprimées ne prennent pas en compte la situation, les objectifs ou les besoins spécifiques de chaque client. Il appartient à chaque client de se forger sa propre opinion à l’égard de tout titre ou instrument financier mentionné dans ce document. Avant d’effectuer une quelconque transaction, il est conseillé au client de vérifier si elle est adaptée à sa situation personnelle et d’analyser les risques spécifiques encourus, notamment sur le plan financier, juridique et fiscal, en recourant le cas échéant à des conseillers professionnels. Les informations et analyses contenues dans le présent document sont basées sur des sources considérées comme fiables. Toutefois, RAM AI Group ne garantit ni l’actualité, ni l’exactitude, ni l’exhaustivité desdites informations et analyses, et n’assume aucune responsabilité quant aux pertes ou dommages susceptibles de résulter de leur utilisation. Toutes les informations et appréciations sont susceptibles d’être modifiées sans préavis. Les investisseurs sont invités à fonder leurs décisions d’investissement sous la forme de souscriptions en parts aux rapports et aux prospectus les plus récents. Ils contiennent des informations supplémentaires sur les produits concernés. La valeur des parts et les revenus qui en proviennent peuvent s’apprécier ou se déprécier et ils ne sont garantis en aucun cas. Les produits financiers mentionnés dans ce document peuvent voir leur cours fluctuer et subir des baisses soudaines et importantes allant jusqu’à égaler la totalité des sommes investies. Sur demande, RAM AI Group se tient à la disposition des clients pour leur fournir des informations plus détaillées sur les risques associés à des placements spécifiques. Les variations de taux de change peuvent également provoquer des hausses ou des baisses de la valeur de l’investissement. Les performances antérieures, qu’elles soient réelles ou simulées, n’indiquent pas nécessairement les performances à venir. Le prospectus, le Document clé pour l’investisseur), les statuts et les rapports financiers sont disponibles gratuitement au siège social de la SICAV et de la société de gestion, auprès du représentant et distributeur en Suisse, RAM Active Investments S.A., Genève, et auprès du représentant des fonds dans le pays dans lequel les fonds sont enregistrés. Le présent document commerciale n’a pas été approuvé par aucune autorité financière, il est confidentiel et toute reproduction ou distribution totale ou partiale dudit document est interdite. Emis en Suisse par RAM Active Investments S.A. Société agréée et réglementée en Suisse par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Emis dans l'Union européenne et l'EEE par la société de gestion agréée et réglementée, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxembourg, Grand-Duché de Luxembourg. La source des informations susmentionnées (sauf indication contraire) est RAM Active Investments SA et la date de référence est la date du présent document, à la fin du mois précédent.