Commentaires de gestion

14 août 2019

Juillet 2019 - Nouvel épisode dans la saga de la guerre commerciale et retour de la volatilité - Commentaires

L’annonce par le président américain Donald Trump de droits de douane de 10% sur 300 milliards de dollars de produits chinois supplémentaires et les mesures de représailles prises sans tarder par les autorités chinoises ont provoqué une onde de choc sur les marchés financiers internationaux. L’incapacité des deux pays à avancer dans les discussions pourrait bel et bien se transformer en une guerre monétaire et financière. Signe prémonitoire : les Etats-Unis accusent la Chine de manipuler sa monnaie. Par ailleurs, la dégradation des perspectives conjoncturelles à travers le monde, avec des indices PMI manufacturiers inférieurs à 50 dans la zone euro, en Chine, au Japon et en Corée du Sud, ainsi que les signes de faiblesse affichés par les investissements et les résultats des entreprises représentent pour les actifs risqués un terreau favorable à des fluctuations erratiques dans les mois à venir.

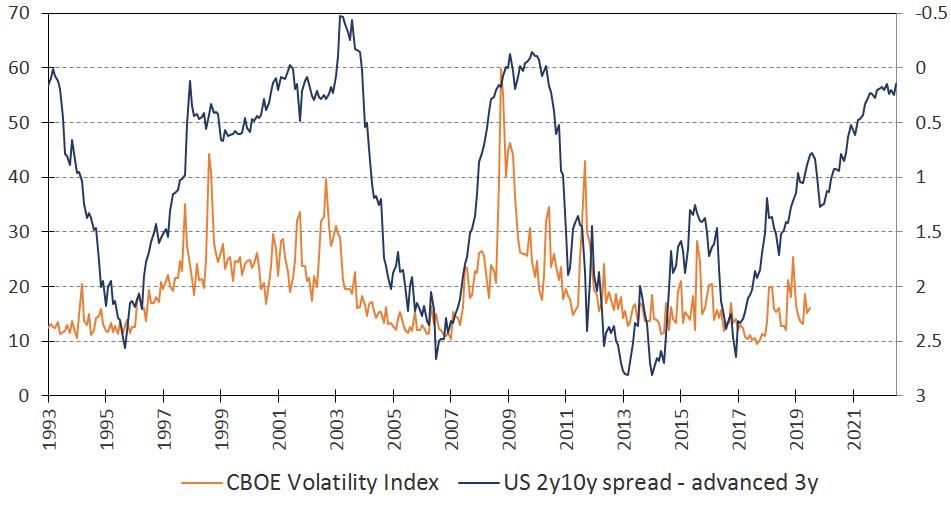

En analysant l’évolution à long terme de la courbe des taux d'intérêt américains et de la volatilité des marchés actions, on note une relation entre les deux (voir graphique ci-dessous) qui plaide en faveur d’un changement de régime de volatilité dans les trimestres à venir.

Spread 2 ans-10 ans bons du Trésor avancé de 3 ans et indice VIX

Source : Bloomberg, RAM Active Investments, au 31/07/2019

La baisse des taux d'intérêt ne garantit pas la survie des entreprises endettées aux fondamentaux

De par leurs actes, les banques centrales reconnaissent déjà de manière implicite que la hausse des niveaux d'endettement n'est pas tenable à des taux plus élevés et dans des conditions de liquidité plus restreintes. D’un autre côté, un compromis devra être trouvé à un moment ou à un autre entre le soutien de la croissance à tout prix et l’atténuation des conséquences d'une inversion radicale de l’appétit pour le risque en raison de plusieurs facteurs qui ont émergé dans le sillage de la crise financière mondiale :

- L’encours de la dette des entreprises non financières s'est envolé depuis 2008. Selon la BRI, dans les pays du G20, le crédit total au secteur non financier (dette centrale) représente 235,5% du PIB global à la fin 2018, contre 199,60% au troisième trimestre 2008. Les entreprises affichant des niveaux de dette élevés sur fond de dégradation des marges et des flux de trésorerie sont de plus en plus nombreuses. Au lieu de refléter les fondamentaux des entreprises, les cours des actions empruntent la direction opposée, comme si le financement bon marché était acquis pour les années à venir !

- Les facteurs ponctuels de soutien des marchés actions voient leurs effets se dissiper (baisse de l’imposition des sociétés, programmes de rachat d’actions, progression de l’automatisation réduisant le coût du travail, etc.).

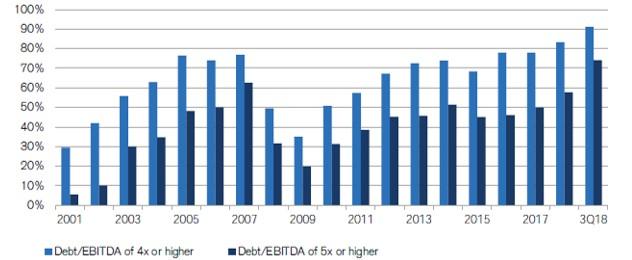

Le graphique ci-dessous montre un signal inquiétant : 70% et 80% des émissions de prêts aux entreprises américaines concernent des entreprises présentant un endettement (ratio dette/EBITDA) supérieur à 5x et 4x respectivement :

Hausse de l'endettement sur le marché des prêts aux entreprises

Source : S&P LCD, Credit Suisse

Les entreprises affichant une très faible capacité à générer des bénéfices et un rendement des actifs en baisse seraient fortement pénalisées si les actions étaient sélectionnées sur la base de facteurs spécifiques plutôt que pour des motifs macro/de liquidité uniquement. Selon nous, l’intégration progressive des statistiques microéconomiques et macroéconomiques par le marché corrigera les inefficiences extrêmes que nos modèles identifient actuellement et dont ils pourront tirer profit dans les trimestres à venir, notamment en mettant l’accent sur :

- la liquidité

- les fondamentaux des entreprises

- la diversification

- l’exposition à toutes les catégories de capitalisation

- l’intégration rapide et efficace des nouvelles informations

Notre solide historique de performance à long terme repose notamment sur ces critères qui, selon nous, ne peuvent pas être dissociés des stratégies d’investissement basées sur des processus. Les investisseurs doivent se préparer à cette éventualité, dans la mesure où la perception du marché peut évoluer plus rapidement que prévu.

Accédez directement aux derniers commentaires de gestion par fonds:

Legal Disclaimer

Ce document a été conçu à titre purement informatif. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente des produits d’investissement qui s’y trouvent mentionnés et ne saurait être considéré comme un service de conseil en investissement. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait interdite, et ne s’adresse pas à une personne ou entité à laquelle il serait illégal d’adresser un tel document. En particulier, les produits mentionnés ne sont pas offerts à la vente aux Etats-Unis ou dans les territoires et possessions de ce pays, ni à aucune personne américaine (citoyens ou résidents des Etats-Unis d’Amérique). Les opinions exprimées ne prennent pas en compte la situation, les objectifs ou les besoins spécifiques de chaque client. Il appartient à chaque client de se forger sa propre opinion à l’égard de tout titre ou instrument financier mentionné dans ce document. Avant d’effectuer une quelconque transaction, il est conseillé au client de vérifier si elle est adaptée à sa situation personnelle et d’analyser les risques spécifiques encourus, notamment sur le plan financier, juridique et fiscal, en recourant le cas échéant à des conseillers professionnels. Les informations et analyses contenues dans le présent document sont basées sur des sources considérées comme fiables. Toutefois, RAM AI Group ne garantit ni l’actualité, ni l’exactitude, ni l’exhaustivité desdites informations et analyses, et n’assume aucune responsabilité quant aux pertes ou dommages susceptibles de résulter de leur utilisation. Toutes les informations et appréciations sont susceptibles d’être modifiées sans préavis. Les investisseurs sont invités à fonder leurs décisions d’investissement sous la forme de souscriptions en parts aux rapports et aux prospectus les plus récents. Ils contiennent des informations supplémentaires sur les produits concernés. La valeur des parts et les revenus qui en proviennent peuvent s’apprécier ou se déprécier et ils ne sont garantis en aucun cas. Les produits financiers mentionnés dans ce document peuvent voir leur cours fluctuer et subir des baisses soudaines et importantes allant jusqu’à égaler la totalité des sommes investies. Sur demande, RAM AI Group se tient à la disposition des clients pour leur fournir des informations plus détaillées sur les risques associés à des placements spécifiques. Les variations de taux de change peuvent également provoquer des hausses ou des baisses de la valeur de l’investissement. Les performances antérieures, qu’elles soient réelles ou simulées, n’indiquent pas nécessairement les performances à venir. Le prospectus, le Document clé pour l’investisseur), les statuts et les rapports financiers sont disponibles gratuitement au siège social de la SICAV et de la société de gestion, auprès du représentant et distributeur en Suisse, RAM Active Investments S.A., Genève, et auprès du représentant des fonds dans le pays dans lequel les fonds sont enregistrés. Le présent document commerciale n’a pas été approuvé par aucune autorité financière, il est confidentiel et toute reproduction ou distribution totale ou partiale dudit document est interdite. Emis en Suisse par RAM Active Investments S.A. Société agréée et réglementée en Suisse par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Emis dans l'Union européenne et l'EEE par la société de gestion agréée et réglementée, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxembourg, Grand-Duché de Luxembourg. La source des informations susmentionnées (sauf indication contraire) est RAM Active Investments SA et la date de référence est la date du présent document, à la fin du mois précédent.