Commentaires de gestion

11 juin 2020

Mai 2020 - Rotation extrême dans les marchés actions - Commentaires de gestion Systematique

Derniers développements du marché

Le marché actions européen a affiché une performance positive de 2.95% en Mai (MSCI Europe TRN€ Index). Nous avons pu observer une accélération importante de cette progression du marché depuis mi-mai, les actions européennes affichant un rendement de +7.64% du 15 mai au 5 juin 2020, soutenues par un développement positif sur plusieurs fronts :

- De nouvelles mesures de relance sont en cours en Europe, la Commission européenne ayant dévoilé un plan de relance de 750 milliards d'euros et le gouvernement allemand offrant un paquet fiscal à l'économie

- La présidente de la BCE a déclaré l'engagement de l'institution à en faire plus à court terme

- Ralentissement du nombre de nouveaux cas de Covid-19 dans la plupart des pays fortement touchés

- La réouverture progressive de l’économie et une levée des restrictions sur le commerce de détail

- Le rapport sur l'emploi aux États-Unis décrit une situation bien meilleure que prévue. Néanmoins, le taux de chômage est proche de 10% au-dessus des niveaux d'avant crise

Vulnérabilité de l’économie et des entreprises

Certes, les injections de liquidité reprennent une place centrale en raison d'indicateurs macroéconomiques planant à des niveaux très bas. La reprise du marché actions en forme de V révèle pour l'instant une grande déconnexion avec les fondamentaux économiques. De plus, trois risques majeurs semblent être ignorés à ce stade :

- Hausse des tensions américano-chinoises

- Les élections présidentielles américaines

- Une deuxième vague d'infections

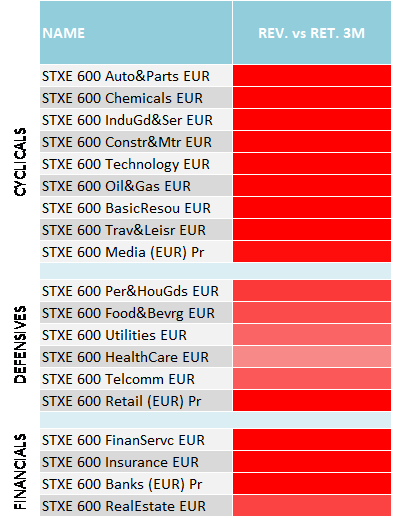

Quant aux estimations des analystes de ces dernières semaines, elles dévoilent des révisions de bénéfices positives, bien que ne donnant pas encore une image exhaustive de la situation. Par conséquent, la divergence entre le comportement du marché actions et les attentes sur les fondamentaux des entreprises est devenue pour le moins significative. Le tableau ci-dessous met en évidence cette divergence par industrie en Europe, le rouge foncé indique une tendance de la révision des bénéfices nettement inférieure à la performance du marché actions au cours des 3 derniers mois. Nous observons une performance des entreprises cycliques contrastant fortement avec les attentes sur bénéfices. En résumé, pour que le rallye actuel soit validé, les bénéfices doivent être fortement revus à la hausse, et ce, très rapidement.

Révisions sur trois mois des EPS vs rendement du marché actions

Source : Bloomberg, RAM AI, au 05.06.2020

Un short covering sans précédent

Le comportement des indices boursiers depuis la mi-mai ne nous dévoile pas toute l'histoire :

- En surface, la performance positive du marché actions européen masque la violente rotation des facteurs de style

- Une activité de short covering douloureuse et sans précédent a eu lieu, avec les facteurs low quality, short momentum et d’autres trades sur des titres en disgrâce ont été fortement achetées par le marché.

- Les titres typiquement sélectionnés dans des stratégies Short Momentum, Short Quality et Defensive ont fortement pesé sur la performance des stratégies Long / Short, en particulier sur les stratégies Market Neutral diversifiées.

- Les stratégies Long Value se sont bien comportées, mais cela n'a malheureusement pas suffi à compenser la forte sous-performance des autres stratégies.

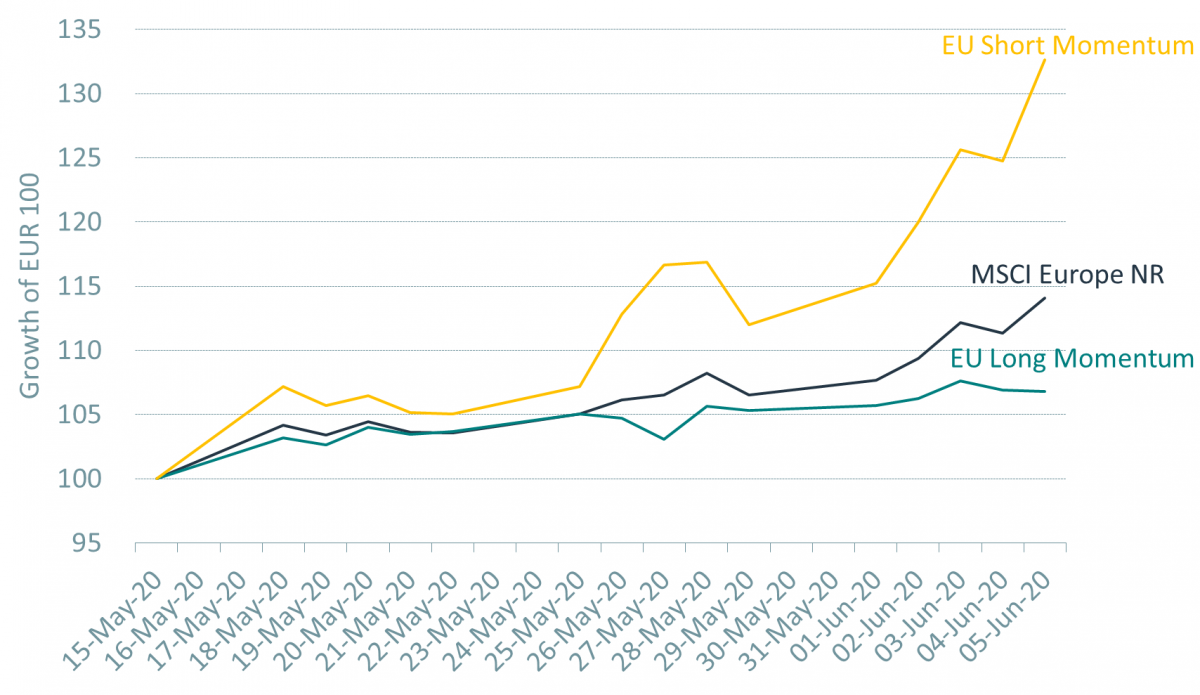

Sous-performance impressionnante des titres Long vs Short Momentum

Les titres de faible qualité, avec une dynamique de prix et de fondamentaux négative, sont montés en flèche au cours des trois dernières semaines en raison d'une forte activité de short covering. Le graphique suivant illustre très clairement à quel point les titres Short Momentum ont surperformé (+ 33% contre + 7% pour les titres Long Momentum). A ce stade, si les fondamentaux de ces titres Short Momentum ne deviennent pas très rapidement positifs, le rallye pourrait être invalidé au même rythme dans les semaines à venir.

Actions européennes - Long vs Short Momentum

15.05.2020 au 05.06.2020

Source : Morgan Stanley, Bloomberg, RAM AI, au 05.06.2020

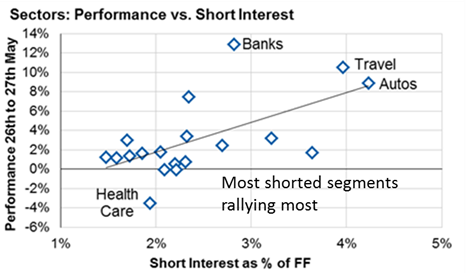

Le graphique suivant illustre comment la plupart des actions vendues à découvert ont connu une reprise spectaculaire sur 2 jours seulement. Le secteur du voyage, l'un des secteurs les plus vendus à découvert, a réalisé une performance supérieure à + 10% du 27 au 28 mai. Cette tendance s'est accélérée au cours des premiers jours de juin, avec des secteurs cycliques tels que les banques, les voyages et les loisirs, l'automobile affichant une performance de + 28% du 15 mai au 5 juin 2020.

Secteurs: Performance vs Short Interest

Source : Morgan Stanley, au 27.05.2020

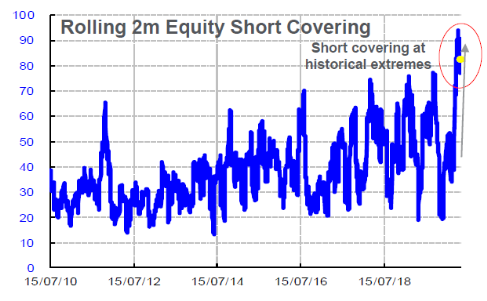

D'un point de vue historique, le short covering actions sur 2 mois illustre bien la violence du short squeeze, la situation actuelle représentant l'événement le plus extrême depuis 2010. Encore une fois, les derniers jours ont poussé le short covering à des niveaux beaucoup plus élevés.

Source : Morgan Stanley, au 27.05.2020

Un des exemples les plus frappants est TUI AG, la société allemande de services touristiques. Son cours est en hausse de 94% par rapport au 15 mai. Pour autant les défis à court terme ne se sont pas dissipés pour l'entreprise et elle n’a pas l’empreinte « national » que pourrait avoir une marque comme Lufthansa qui pourrait être sauvée.

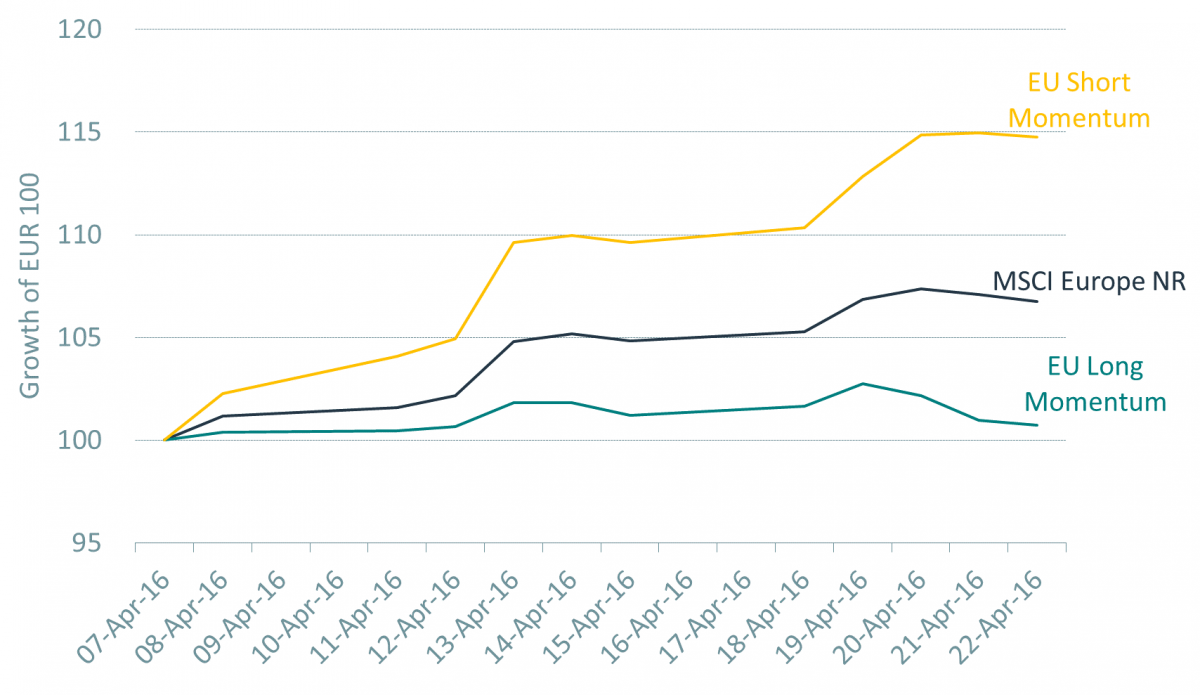

Similitudes avec avril 2016

En 2016, la rotation de marché qui s'est produite au cours du mois d'avril avait été déclenchée par le rebond des prix des matières premières, par des mesures supplémentaires prises par la BCE et un discours plus accommodant de la Fed. Le short covering avait également été extrême à cette époque, les stratégies Long Momentum étant à peine positives et les stratégies Short Momentum affichant un rendement de +15% sur la période 07.04.2016 - 22.04.2016.

Actions européennes - Long vs Short Momentum

07.04.2016 to 22.04.2016

Source : Morgan Stanley, Bloomberg, RAM AI, au 22.04.2016

Après deux semaines de rotation sévère du marché actions, la sélection actions fondamentale du RAM Long/Short European Equities Fund avait rapidement jouer un rôle positif, le fonds affichant une performance de + 12% du 22 avril à juillet fin 2016.

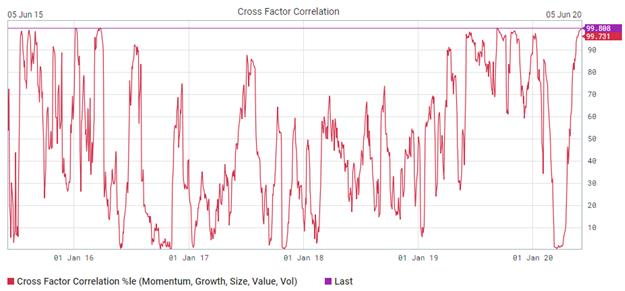

La corrélation croisée entre facteurs peut fournir une explication puissante quant à la durée et au revirement de cette rotation. Nous pouvons observer sur le graphique suivant (au 5 juin 2020) que la corrélation croisée entre facteurs est proche du 100ème percentile. Selon nous, cet élément ajouté à la vitesse et à l’amplitude du mouvement rencontré, nous permet de voir avec confiance la fin de cette rotation.

Cross Factor Correlation (Momentum, Growth, Size, Valuation, Volatility)

Source : GS Securities Division, au 05.06.2020

Conclusion

La rotation actuelle du marché, provoquée et soutenues par des flux importants, ne tient pas compte des fondamentaux des entreprises. Notre stratégie RAM Long/Short European Equities Fund a traversé dans le passé plusieurs rotations sévères du marché actions. Et malgré les effets négatifs de prix axés sur des éléments à court terme, le Fonds a pu rebondir fortement après de telles périodes. Nous pensons que plusieurs éléments techniques indiquent actuellement une fin de rotation, tels que 1. la forte déconnexion entre les attentes de bénéfices et la performance du cours des actions et 2. la corrélation croisée entre facteurs.

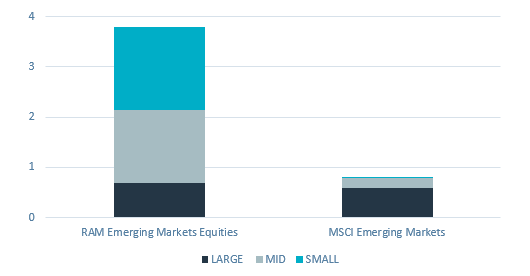

RAM Emerging Markets Equities

Sur les marchés émergents, les moyennes et petites capitalisations présentent une grande dispersion et nos modèles, positionnés sur des sociétés aux fondamentaux solides, bénéficient d’une exposition intéressante à la consommation domestique. Notre exposition aux différents segments de capitalisations permet d’exploiter les éléments suivants :

- Biais sur la demande domestique

- Moins de vulnérabilité aux coups durs liés à la croissance mondiale (sous-exposée aux revenus étrangers)

- Diversification géographique et sectorielle

En mai, notre stratégie sur les marchés émergents a généré une solide surperformance par rapport à son indice, bénéficiant notamment des nombreuses inefficiences présentes sur les moyennes et petites capitalisations. De plus, les titres de haute qualité avec des fondamentaux et des momentum de prix positifs ont affiché une solide performance au cours du mois de mai. En termes de sous-stratégies, nos modèles Momentum et Machine Learning se sont particulièrement bien comporté.

Grâce à une sélection de titres judicieuse, nous avons pu largement compenser l'effet d'allocation négatif dû à notre exposition aux petites capitalisations.

Contribution par segment de capitalisations (%)

Source : Factset, RAM AI, au 31.05.2020

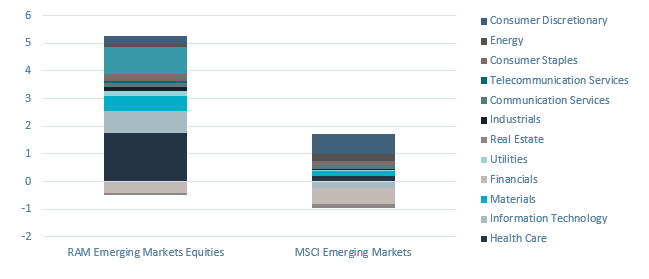

Les secteurs de la santé, l'informatique et des matériaux ont été les principaux contributeurs. Sur la santé, les effets d'allocation et de sélection ont parfaitement fonctionné. L’exposition sur les financières, un secteur négatif en mai, a eu un impact limité sur la performance du fonds car la sous-pondération et la sélection de titres du secteur se sont avérées positives.

Source : Factset, RAM AI, au 31.05.2020

Accédez directement aux derniers commentaires de gestion par fonds:

Legal Disclaimer

Ce document a été conçu à titre purement informatif. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente des produits d’investissement qui s’y trouvent mentionnés et ne saurait être considéré comme un service de conseil en investissement. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait interdite, et ne s’adresse pas à une personne ou entité à laquelle il serait illégal d’adresser un tel document. En particulier, les produits mentionnés ne sont pas offerts à la vente aux Etats-Unis ou dans les territoires et possessions de ce pays, ni à aucune personne américaine (citoyens ou résidents des Etats-Unis d’Amérique). Les opinions exprimées ne prennent pas en compte la situation, les objectifs ou les besoins spécifiques de chaque client. Il appartient à chaque client de se forger sa propre opinion à l’égard de tout titre ou instrument financier mentionné dans ce document. Avant d’effectuer une quelconque transaction, il est conseillé au client de vérifier si elle est adaptée à sa situation personnelle et d’analyser les risques spécifiques encourus, notamment sur le plan financier, juridique et fiscal, en recourant le cas échéant à des conseillers professionnels. Les informations et analyses contenues dans le présent document sont basées sur des sources considérées comme fiables. Toutefois, RAM AI Group ne garantit ni l’actualité, ni l’exactitude, ni l’exhaustivité desdites informations et analyses, et n’assume aucune responsabilité quant aux pertes ou dommages susceptibles de résulter de leur utilisation. Toutes les informations et appréciations sont susceptibles d’être modifiées sans préavis. Les investisseurs sont invités à fonder leurs décisions d’investissement sous la forme de souscriptions en parts aux rapports et aux prospectus les plus récents. Ils contiennent des informations supplémentaires sur les produits concernés. La valeur des parts et les revenus qui en proviennent peuvent s’apprécier ou se déprécier et ils ne sont garantis en aucun cas. Les produits financiers mentionnés dans ce document peuvent voir leur cours fluctuer et subir des baisses soudaines et importantes allant jusqu’à égaler la totalité des sommes investies. Sur demande, RAM AI Group se tient à la disposition des clients pour leur fournir des informations plus détaillées sur les risques associés à des placements spécifiques. Les variations de taux de change peuvent également provoquer des hausses ou des baisses de la valeur de l’investissement. Les performances antérieures, qu’elles soient réelles ou simulées, n’indiquent pas nécessairement les performances à venir. Le prospectus, le Document clé pour l’investisseur), les statuts et les rapports financiers sont disponibles gratuitement au siège social de la SICAV et de la société de gestion, auprès du représentant et distributeur en Suisse, RAM Active Investments S.A., Genève, et auprès du représentant des fonds dans le pays dans lequel les fonds sont enregistrés. Le présent document commerciale n’a pas été approuvé par aucune autorité financière, il est confidentiel et toute reproduction ou distribution totale ou partiale dudit document est interdite. Emis en Suisse par RAM Active Investments S.A. Société agréée et réglementée en Suisse par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Emis dans l'Union européenne et l'EEE par la société de gestion agréée et réglementée, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxembourg, Grand-Duché de Luxembourg. La source des informations susmentionnées (sauf indication contraire) est RAM Active Investments SA et la date de référence est la date du présent document, à la fin du mois précédent.