Commentaires de gestion

12 février 2021

Janvier 2021 - Vent de révolte contre le « short selling » - Commentaires de gestion systématique

Nouveaux acteurs sur la place

L'envol des actifs financiers provoqué par les abondantes liquidités injectées par les banques centrales et les « chèques de relance » des gouvernements ont entraîné une forte augmentation de l'activité des petits investisseurs sur les marchés américains au cours des 12 derniers mois.

Ce phénomène, qui semble avoir entraîné des mouvements spéculatifs à la hausse sur de nombreuses actions, a fait émerger de nouveaux risques sur le marché au niveau des positions longues et short des portefeuilles.

Le précédent Tesla

Le premier « short squeeze » d'ampleur sans doute déclenché par les transactions des investisseurs privés a en fait commencé bien avant l'ascension plus récente des cours de Tesla provoquée par la pandémie, lorsque le marché a identifié cette société comme se situant au carrefour de stratégies thématiques émergentes dans les secteurs de la rupture technologique, de la conduite autonome et des véhicules électriques. En tant que pionnier des véhicules électriques s'inscrivant dans la transition vers des véhicules à faibles émissions, Tesla a logiquement enregistré une appréciation historique de son cours en bourse au cours des deux dernières années. En revanche, le niveau auquel l'action se négocie aujourd'hui apparaît beaucoup moins logique. Les investisseurs privés alimentent l'incroyable ascension du titre qui fait parallèlement l'objet d'un vaste mouvement de liquidation forcée des positions short (le cours a été multiplié par plus de 20 tandis que les positions short sur le titre sont passées de plus de 200 millions en mai 2019 à 56 millions à la mi-janvier).

Le « short squeeze » Tesla fut la première victoire des investisseurs privés face aux hedge funds revendiquée sur les réseaux sociaux. Nous pourrions y voir la genèse d'une philosophie ciblant les ratios d'intérêt short élevés qui est montée en puissance ces derniers mois sur le marché américain.

Le « short squeeze » GameStop

L'affaire GameStop de janvier illustre de la manière la plus extrême la menace que l'évolution actuelle représente pour les marchés actions fonctionnels. Ces derniers mois, GameStop a fait l'objet de volumes de transaction très importants alimentés par des messages sur les réseaux sociaux attirant l'attention sur son ratio d'intérêt short extrêmement élevé (jusqu'à plus de 140% du flottant). Par la suite, les investisseurs privés ont massivement acheté l'action, dont le cours est passé de 4 dollars fin juillet 2020 à 483 dollars le mercredi 28 janvier. D'autres titres américains fortement shortés tels qu'AMC Entertainment, Naked Brand Group, Nokia, Bed Bath & Beyond et BlackBerry ont enregistré des volumes d'échange importants et une forte hausse de leurs cours en bourse au cours des dernières semaines.

Réduction généralisée de l'effet de levier

Résultat : des pertes abyssales pour certains gérants de hedge funds concentrés, la réduction forcée de l'effet de levier pour certains participants au marché et une diminution généralisée de l'exposition des fonds d'actions long/short.

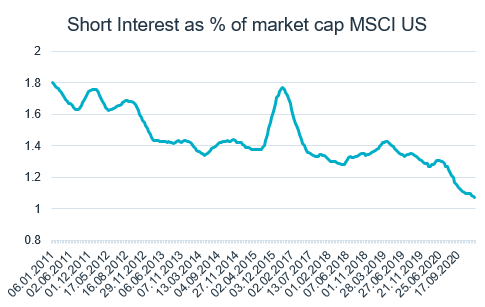

Dans un environnement d'incertitude économique historiquement élevée et de valorisations boursières inédites depuis la bulle technologique des années 1990, nous assistons sans doute à une capitulation du marché sur la vente à découvert. L'appétit pour le risque suscité par les vaccins et les turbulences de janvier se sont traduits par des ratios d'intérêt short historiquement bas aux Etats-Unis et dans le reste du monde après la surperformance historique enregistrée par les titres les plus shortés.

Source : RAM AI, Markit, à fin janvier 2021

Vent de révolte aussi en Europe, mais plus léger

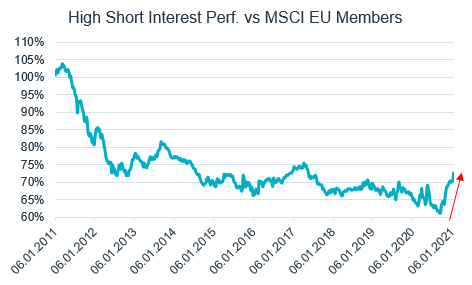

Les mouvements extrêmes des marchés américains n'ont pas épargné l'Europe : les titres les plus shortés (notamment ceux d'entreprises « zombies » dont les rangs ne cessent de grossir) ont également enregistré une surperformance significative ces derniers mois.

C'est ainsi que les 10% de titres les plus shortés au sein de l'indice MSCI Europe ont devancé le marché de plus de 3% en janvier et de 14% depuis novembre. En termes de performance relative par rapport aux autres composantes du MSCI EU, ils sont revenus aux niveaux auxquels ils se négociaient à la mi-2012, un an après la récession européenne.

Source: RAM AI, Markit, à fin janvier 2021

Point sur les stratégies Market Neutral RAM

Les stratégies Market Neutral européennes et mondiales ont bien résisté en janvier, dans la mesure où la performance négative engendrée par la hausse significative de quelques titres shortés au sein de nos portefeuilles a été compensée par les contributions positives dans le reste des portefeuilles longs et short durant l'accès de volatilité qui a eu lieu au cours de la dernière semaine du mois. Les titres fortement shortés qui nous ont le plus pénalisés durant la dernière semaine nous sont redevenus favorables dès vendredi, les deux fonds s'inscrivant en nette hausse sur le mois (plus de 2%).

Le bon résultat des stratégies Market Neutral tient, d'une part, à la diversification large du volet short (plusieurs centaines de titres) par rapport à des approches discrétionnaires plus concentrées et, d'autre part, à notre approche consistant à ne pas shorter les titres affichant des ratios d'intérêt short et des coûts d'emprunt très élevés. Outre le fait de rendre les titres plus chers, les ratios d'intérêt short élevés tendent à produire une performance très volatile, raison pour laquelle nous n'intégrons guère de tels titres dans notre sélection short.

Enfin, il convient de noter que l'exposition brute du fonds n'a pas connu de réduction active au cours de la dernière semaine du mois.

Accédez directement aux derniers commentaires de gestion par fonds:

Legal Disclaimer

Ce document a été conçu à titre purement informatif. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente des produits d’investissement qui s’y trouvent mentionnés et ne saurait être considéré comme un service de conseil en investissement. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait interdite, et ne s’adresse pas à une personne ou entité à laquelle il serait illégal d’adresser un tel document. En particulier, les produits mentionnés ne sont pas offerts à la vente aux Etats-Unis ou dans les territoires et possessions de ce pays, ni à aucune personne américaine (citoyens ou résidents des Etats-Unis d’Amérique). Les opinions exprimées ne prennent pas en compte la situation, les objectifs ou les besoins spécifiques de chaque client. Il appartient à chaque client de se forger sa propre opinion à l’égard de tout titre ou instrument financier mentionné dans ce document. Avant d’effectuer une quelconque transaction, il est conseillé au client de vérifier si elle est adaptée à sa situation personnelle et d’analyser les risques spécifiques encourus, notamment sur le plan financier, juridique et fiscal, en recourant le cas échéant à des conseillers professionnels. Les informations et analyses contenues dans le présent document sont basées sur des sources considérées comme fiables. Toutefois, RAM AI Group ne garantit ni l’actualité, ni l’exactitude, ni l’exhaustivité desdites informations et analyses, et n’assume aucune responsabilité quant aux pertes ou dommages susceptibles de résulter de leur utilisation. Toutes les informations et appréciations sont susceptibles d’être modifiées sans préavis. Les investisseurs sont invités à fonder leurs décisions d’investissement sous la forme de souscriptions en parts aux rapports et aux prospectus les plus récents. Ils contiennent des informations supplémentaires sur les produits concernés. La valeur des parts et les revenus qui en proviennent peuvent s’apprécier ou se déprécier et ils ne sont garantis en aucun cas. Les produits financiers mentionnés dans ce document peuvent voir leur cours fluctuer et subir des baisses soudaines et importantes allant jusqu’à égaler la totalité des sommes investies. Sur demande, RAM AI Group se tient à la disposition des clients pour leur fournir des informations plus détaillées sur les risques associés à des placements spécifiques. Les variations de taux de change peuvent également provoquer des hausses ou des baisses de la valeur de l’investissement. Les performances antérieures, qu’elles soient réelles ou simulées, n’indiquent pas nécessairement les performances à venir. Le prospectus, le Document clé pour l’investisseur), les statuts et les rapports financiers sont disponibles gratuitement au siège social de la SICAV et de la société de gestion, auprès du représentant et distributeur en Suisse, RAM Active Investments S.A., Genève, et auprès du représentant des fonds dans le pays dans lequel les fonds sont enregistrés. Le présent document commerciale n’a pas été approuvé par aucune autorité financière, il est confidentiel et toute reproduction ou distribution totale ou partiale dudit document est interdite. Emis en Suisse par RAM Active Investments S.A. Société agréée et réglementée en Suisse par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Emis dans l'Union européenne et l'EEE par la société de gestion agréée et réglementée, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxembourg, Grand-Duché de Luxembourg. La source des informations susmentionnées (sauf indication contraire) est RAM Active Investments SA et la date de référence est la date du présent document, à la fin du mois précédent.