Commenti

30 Aprile 2019

Aprile 2019 - Sconnessi dai fondamentali? - Commenti dei Gestori Sistematici

Punti salienti

- Fin dove può arrivare il compiacimento dei mercati?

- Ampie inefficienze per gestori guidati dai fondamentali

- L'attività dei fondi long/short ha rafforzato le distorsioni già presenti

- RAM Long/Short European Equities: significative asimmetrie positive in prospettiva

1. Fin dove può arrivare il compiacimento dei mercati?

L'ondata di ottimismo nei confronti degli asset rischiosi globali, dovuta in parte agli interventi delle banche centrali e alla conseguente scommessa degli investitori su una ripresa della crescita economica, ha creato notevoli distorsioni nei mercati azionari. Considerando l'entità del rally, è opportuno chiedersi "il mercato ha assunto un atteggiamento troppo compiacente?", e cosa ancora più importante, "le inefficienze che si sono create negli ultimi trimestri sono destinate a permanere?". Possiamo rispondere in parte a queste domande analizzando l'andamento del mercato azionario in un contesto storico e, soprattutto, applicando un'ottica fondamentale a quest'analisi.

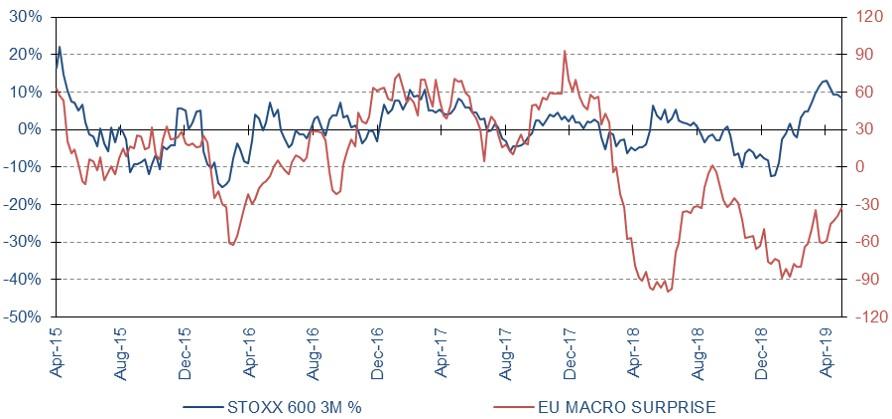

Non vi sono fondamentali macroeconomici adeguati! Confrontando l'Eurozone Citi Economic Surprise Index e lo Stoxx 600 possiamo ragionevolmente affermare che la divergenza tra i due rimane significativa.

Eurozone Citi Economic Surprise Index vs Stoxx 600 (variazione % su 3 mesi)

Fonte: Bloomberg, RAM Active Investments, al 30.04.2019

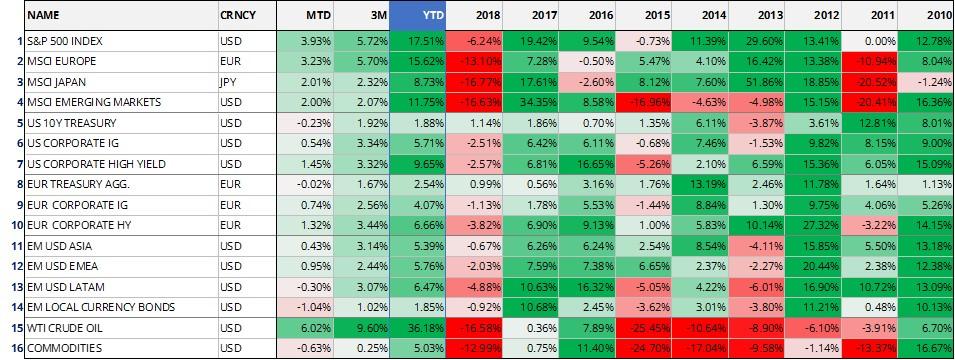

Uno dei maggiori rally degli asset rischiosi in un arco di tempo così breve

Tutti gli asset rischiosi sono ormai in territorio nettamente positivo da inizio anno. Questo rally è stato uno dei più rapidi e più marcati dal 2009 e la maggior parte degli indici azionari ha recuperato le perdite del quarto trimestre 2018. Le obbligazioni ad alto rendimento hanno registrato un'ottima performance grazie al miglioramento delle condizioni di finanziamento per le imprese in tutto il mondo, ma senza chiari segnali di una netta ripresa della crescita economica.

Performance per asset class

Fonte: Bloomberg, RAM Active Investments, al 30.04.2019

I nostri modelli tendono a individuare la maggior parte delle opportunità short in società ad alto grado di leva, con saldi di cassa in deterioramento e una dinamica negativa evidente da diversi punti di vista. Quel che sorprende è che i fondamentali di queste imprese non hanno registrato un miglioramento significativo negli ultimi mesi! L'atteggiamento compiacente del mercato alla base del notevole disallineamento tra le quotazioni degli asset e la solidità finanziaria delle imprese ci dà una strana sensazione di essere tornati agli inizi del 2000; e sappiamo come andò allora.

Flussi d'investimento passivi continuano a sostenere il mercato

Con riferimento alle azioni, gli afflussi verso veicoli passivi sono stati uno dei principali driver di performance. Gli afflussi netti verso ETF azionari (mercati sviluppati ed emergenti) hanno superato i 60 miliardi di USD[1] da inizio anno. Questi veicoli sono significativamente orientati verso large/mega cap e titoli growth, che dipendono in larga misura da ricavi esteri, con esposizioni settoriali e geografiche concentrate. Ciò ha creato notevoli inefficienze in alcuni segmenti del mercato che sono stati trascurati e che offrono adesso notevoli opportunità a gestori fondamentali come noi.

2. Le inefficienze nei mercati azionari sono ormai significative

Il contesto spinto dal sentiment e dai flussi d'investimento ha lasciato parte del mercato molto indietro. In qualità di gestori sistematici, crediamo che l'assenza di intervento umano sia estremamente importante, specie in queste fasi, al fine di sfruttare appieno la normalizzazione delle anomalie nel mercato azionario. Non abbiamo la sfera di cristallo per prevedere i tempi esatti di questo processo, ma siamo convinti che data la situazione estrema raggiunta, accadrà più prima che poi.

Di seguito forniamo un'osservazione che è a livelli estremi in una prospettiva storica e le nostre strategie dovrebbero beneficiare appieno di un rientro di questi eccessi.

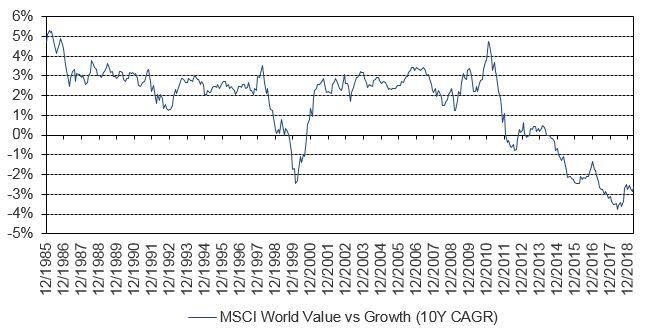

Sottoperformance dei titoli value rispetto a quelli growth chiaramente visibile

I titoli value vengono ignorati dal mercato ormai da diversi anni. Per illustrare l'entità di questo fenomeno, abbiamo creato un grafico che mostra la differenza di rendimento annualizzato su 10 anni tra le azioni value e quelle growth a livello mondiale. Analizzando attentamente i titoli growth, notiamo che le proiezioni di crescita per alcune imprese hanno raggiunto livelli irrealistici, scollegati sia dall'andamento storico della crescita delle società sia dagli indicatori macro globali. Se consideriamo un modello di flussi di cassa attualizzati e modifichiamo leggermente il tasso di attualizzazione, ciò potrebbe avere effetti devastanti sulla quotazione di diverse società growth.

CAGR a 10 anni: MSCI World Value Index vs MSCI World Growth Index

Fonte: Bloomberg, RAM Active Investments, 30.04.2019

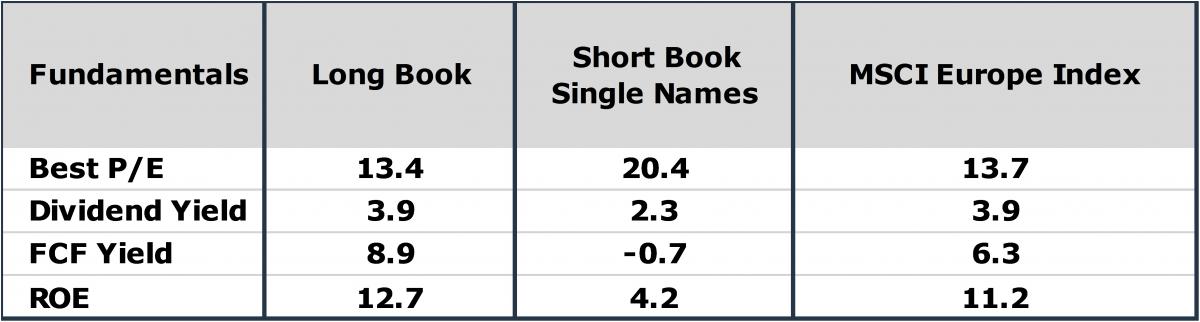

Significativa divergenza tra i fondamentali delle componenti long e short

La tabella riportata sotto illustra la divergenza tra i fondamentali delle componenti long e short della nostra Strategia RAM Long/Short European Equities. Quel che colpisce è che la differenza nei parametri di entrambe le componenti ha raggiunto livelli estremi, che non si osservavano da quando abbiamo iniziato a gestire tale strategia. Storicamente, questo tipo di configurazione del mercato è stato seguito da ottimi rendimenti per le nostre strategie e crediamo che sarà così anche questa volta.

RAM Long/Short European Equities: fondamentali delle componenti long e short

Fonte: RAM Active Investments, al 30.04.2019

3. I flussi di capitali hanno accentuato le già ampie inefficienze

I fondi azionari market neutral hanno attraversato un periodo difficile. In generale, la fiducia espressa nell'andamento del mercato da inizio anno è rimasta limitata e alcuni deflussi hanno spinto questi fondi a ridurre sia le posizioni lunghe che quelle corte, che tendono ad avere bias fondamentali simili. Ancora una volta, queste circostanze non sono nuove a nostro avviso, in quanto ciò tende a succedere nelle fasi di cambiamento di regime, e i trimestri successivi si rivelano molto favorevoli per le nostre strategie.

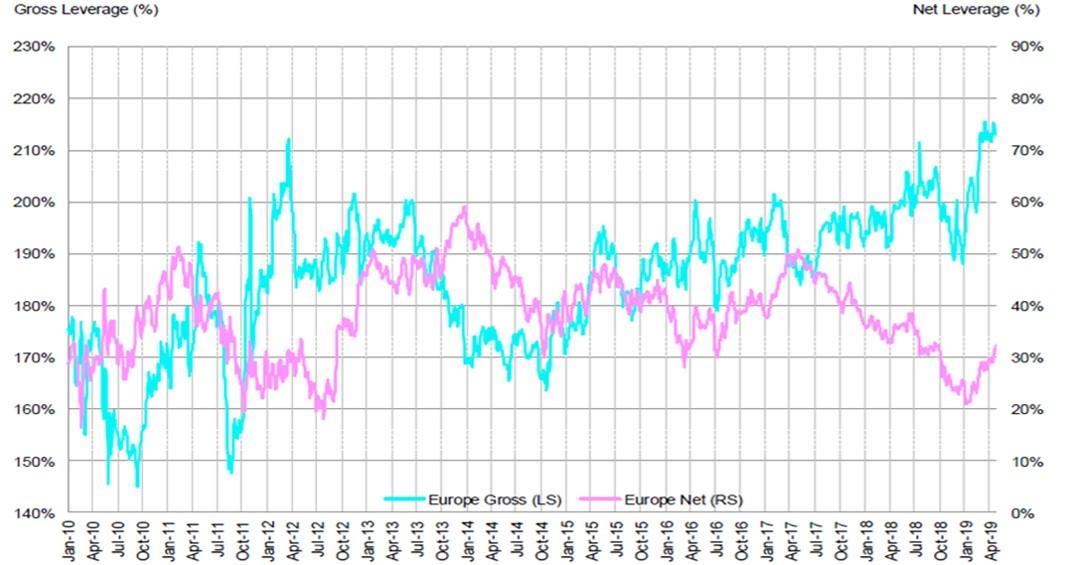

I fondi long/short europei non mostrano piena fiducia nel rally

In Europa, la leva media lorda e netta per i fondi long/short è stata significativamente ridotta nel quarto trimestre 2018. Questo processo di "deleveraging" ha inciso negativamente sulla nostra performance in tale periodo. Successivamente, nel primo trimestre 2019, l'esposizione lorda è tornata ad aumentare significativamente, principalmente per effetto dell'elevata esposizione netta dei fondi, ma l'esposizione netta media è rimasta a livelli bassi, traducendosi in maggiori opportunità long/short per la comunità dei gestori di fondi, ma non necessariamente in una piena fiducia nell'entità del rally.

Leva lorda e netta media dei fondi long/short europei

Fonte: Morgan Stanley, al 26.04.2019

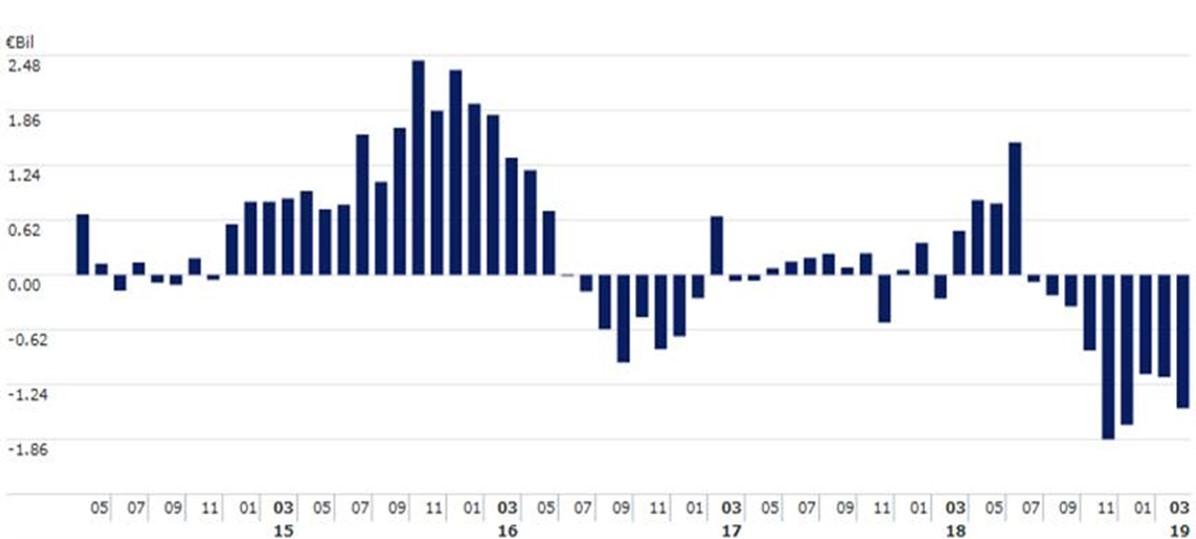

I deflussi dai fondi equity long/short hanno penalizzato i nostri portafogli

I fondi equity long/short hanno subito deflussi su scala mondiale da inizio anno. Quando analizziamo attentamente questi dati negativi, osserviamo che alcuni fondi azionari market neutral hanno subito ingenti riscatti. Ad esempio, un veicolo market neutral gestito con una leva del 300% dovrebbe liquidare posizioni per un importo pari a quattro volte l'ammontare dei riscatti, accentuando il trend in atto, con una ricopertura delle posizioni short e una riduzione di quelle long.

Ipotizzando che questi gestori abbiano bias simili ai nostri (ad es. long sulle società di qualità e con un elevata generazione di cash flow e short sulle imprese con un alto grado di leva e trend dei profitti negativi), ciò ha amplificato l'ampia distorsione già presente nel mercato. Le nostre strategie hanno sempre ottenuto ottimi risultati dopo questi periodi.

Flussi netti mensili dei fondi alternativi equity market neutral

Fonte: Morningstar - Categoria Alternative Equity Market Neutral, al 29.03.2019

4. Asimmetria positiva per le nostre strategie

Buona tenuta nelle fasi di tensione

In aggiunta alle ampie inefficienze create dalla recente attività sui mercati, di cui la nostra Strategia dovrebbe beneficiare, essa protegge/accresce di norma il capitale nella maggior parte dei periodi di tensioni storiche realizzate.

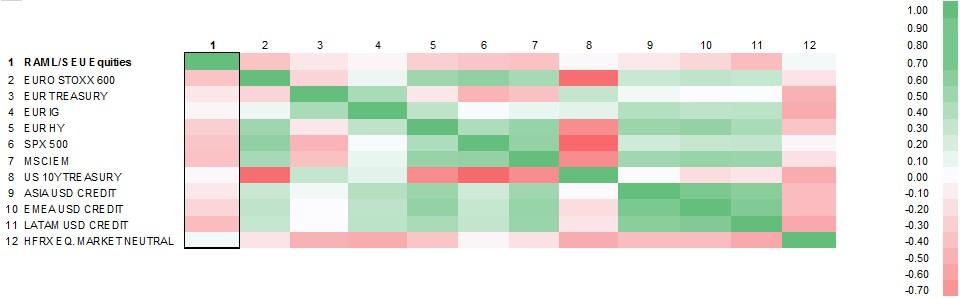

Un valido strumento di diversificazione del portafoglio

RAM Long/Short European Equities offre una correlazione bassa o negativa con le asset class tradizionali, dimostrandosi un valido strumento di diversificazione del portafoglio nel lungo periodo. Inoltre, nel tempo la relazione lineare del Fondo con i vari indici è molto dinamica (se vista dalla prospettiva della correlazione su 12 mesi mobili).

RAM Long/Short European Equities vs Indici - correlazione dei rendimenti mensili (04.2009 – 04.2019)

Fonte: Bloomberg, RAM Active Investments, al 30.04.2019

Conclusioni

Le distorsioni create dall'attuale atteggiamento compiacente dei mercati sono tipiche di un cambiamento di regime nei mercati finanziari. Diversi parametri prefigurano un'inversione della situazione e, soprattutto, il fatto che l'enfasi dovrebbe presto tornare sui fondamentali. Le nostre strategie hanno notevolmente beneficiato delle fasi di normalizzazione seguite a questi periodi. Siamo fermamente convinti che il ritorno verso performance di medio-lungo periodo sia vicino, considerando le condizioni di mercato estreme prevalenti al momento.

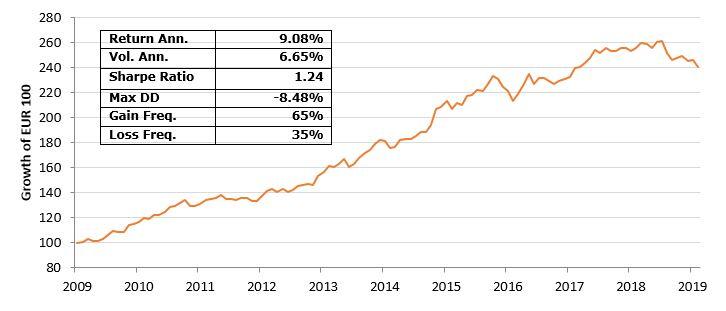

RAM Long/Short European Equities – track record mensile

(al lordo delle commissioni di gestione e di performance, 04.2009 – 04.2019)

Fonte: RAM Active Investments, sulla base di dati mensili, al 30.04.2019

Nota: La Strategia RAM Long/Short European Equities riporta le performance al lordo delle commissioni del RAM L/S European Equities Fund e del RAM Absolute Return Fund prima di dicembre 2011. Il RAM Absolute Return Fund ha seguito la stessa strategia d'investimento nell'ambito di un veicolo delle Isole Cayman prima di essere convertito in un OICVM. I rendimenti passati non sono indicativi di quelli futuri.

[1] Fonte: Bloomberg, al 30.04.2019

Accedi direttamente agli ultimi commenti sui singoli fondi:

Note legali

Il presente documento è stato redatto unicamente a scopo informativo. Esso non costituisce un'offerta né una sollecitazione ad acquistare o vendere i prodotti d'investimento ivi riportati e non può essere interpretato come un servizio di consulenza per gli investimenti. Il documento non è destinato alla distribuzione, pubblicazione o utilizzo in una giurisdizione nella quale tale distribuzione, pubblicazione o utilizzo siano vietati, né è indirizzato a soggetti o entità ai quali sarebbe illegale indirizzare tale documento. In particolare, i prodotti ivi riportati non sono offerti in vendita negli Stati Uniti o nei loro territori e possedimenti, né a qualsivoglia soggetto statunitense (cittadini o residenti degli Stati Uniti d'America). Le opinioni qui espresse non tengono conto delle circostanze, degli obiettivi o delle esigenze di singoli investitori. Si raccomanda agli investitori di formarsi una propria opinione in merito ai titoli o agli strumenti finanziari menzionati nel presente documento. Prima di qualsiasi operazione, gli investitori dovrebbero verificare che la transazione proposta sia adeguata alla propria situazione personale, e analizzare gli specifici rischi ad essa associati, soprattutto quelli di natura finanziaria, legale e fiscale, rivolgendosi se del caso a un consulente professionale. Le informazioni e le analisi contenute nel presente documento sono basate su fonti ritenute attendibili. Tuttavia, RAM AI Group non rilascia alcuna garanzia che tali informazioni e analisi siano aggiornate, accurate o esaustive, né si assume alcuna responsabilità per eventuali danni o perdite che potrebbero derivare dal loro uso. Tutte le informazioni e le valutazioni possono variare senza preavviso. Si raccomanda agli investitori di decidere se investire o meno nelle quote dei fondi sulla base delle ultime relazioni o dei più recenti prospetti informativi. che contengono ulteriori informazioni sui prodotti in questione. Il valore delle quote e il reddito da esse derivante possono sia aumentare che diminuire e non sono in alcun modo garantiti. Il prezzo dei prodotti finanziari menzionati nel presente documento potrebbe essere soggetto a fluttuazioni e ad ampie e brusche flessioni, ed è persino possibile che un investitore perda l'intero importo investito. RAM AI Group fornirà su richiesta agli investitori informazioni più dettagliate sui rischi associati a specifici investimenti. Le variazioni dei tassi di cambio possono altresì provocare un aumento o una diminuzione del valore di un investimento. I rendimenti passati, siano essi reali o simulati, non costituiscono necessariamente un indicatore affidabile dei risultati futuri. Il prospetto informativo, il documento contenente le informazioni chiave per gli investitori (KIID ), lo statuto e le relazioni finanziarie sono disponibili gratuitamente presso la sede centrale della SICAV, il suo rappresentante e distributore in Svizzera, RAM Active Investments S.A., Ginevra, e il rappresentante dei fondi nel paese di registrazione degli stessi. Il presente documento commerciale non è stato approvato par nessuna autorità finanziaria et ce documento è riservato e destinato all'uso esclusivo da parte del destinatario; ne sono vietate la riproduzione e la distribuzione totale o parziale. Rilasciato in Svizzera dalla RAM Active Investments S.A. è autorizzata e regolamentata in Svizzera dall’Autorità federale di vigilanza sui mercati finanziari (FINMA). Rilasciato nell'Unione Europea e nel SEE dalla Società di gestione autorizzata e regolamentata, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Lussemburgo, Granducato di Lussemburgo. La fonte delle suddette informazioni (salvo diversa indicazione) è RAM Active Investments SA e la data di riferimento è la data del presente documento, fine del mese precedente.