Kommentare

30 April 2019

April 2019 - Ohne Bezug auf Fundamentaldaten – Kommentar des Fondsmanagers Systematic

Kernpunkte

- Wie weit reicht die Selbstgefälligkeit des Marktes?

- Große Ineffizienzen für fundamental orientierte Manager

- Aktivität von Long/Short-Fonds verstärkte bereits vorhandene Verzerrungen

- RAM Long/Short European Equities: starke positive Asymmetrie steht bevor

1. Wie weit reicht die Selbstgefälligkeit des Marktes?

Die Welle der Zuversicht bei weltweiten Risikoanlagen, die teilweise durch die Zentralbankmaßnahmen und die folgenden Wetten der Marktteilnehmer auf eine Wiederbelebung des Wirtschaftswachstums bedingt ist, sorgte an den Aktienmärkten für erhebliche Verzerrungen. In Anbetracht des Ausmaßes der Rally stellt sich die Frage, ob der Markt zu selbstgefällig wurde, und – was noch viel wichtiger ist – ob diese in den vergangenen Quartalen entstandenen Ineffizienzen von Dauer sein werden. Dies lässt sich teilweise durch die Analyse des Aktienmarktverhaltens in einem historischen Kontext und allem voran durch genauere Betrachtung der Fundamentaldaten beantworten.

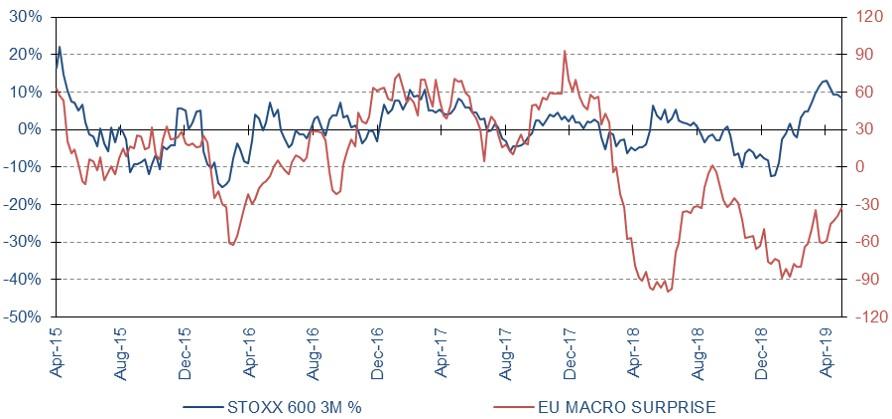

Es liegen jedoch keine belastbaren makroökonomischen Fundamentaldaten vor! Beim Vergleich des Eurozone Citi Economic Surprise Index mit dem Stoxx 600 Index können wir durchaus feststellen, dass die Entkopplung zwischen beiden Indizes nach wie vor erheblich ist.

Eurozone Citi Economic Surprise Index vs. Stoxx 600 (Änderung 3 Monate in %)

Quelle: Bloomberg, RAM Active Investments, Stand: 30.04.2019

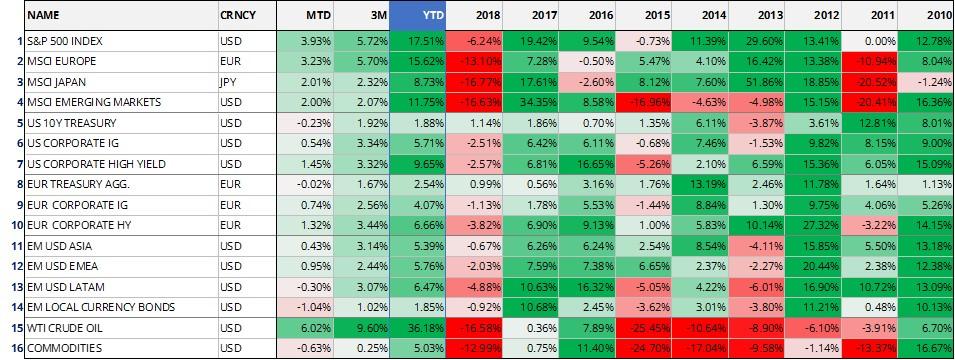

Eine der stärksten Rallys bei Risikoanlagen in einem derart kurzen Zeitraum

Alle Risikoanlagen liegen nun seit Jahresbeginn deutlich im positiven Bereich. Dies ist eine der schnellsten und stärksten Rallys seit 2009, und die meisten Aktienindizes haben ihre Verluste aus dem 4. Quartal 2018 wettgemacht. Hochzinsanleihen entwickelten sich aufgrund der besseren finanziellen Bedingungen für Unternehmen rund um den Globus sehr robust, ohne dass sich jedoch beim Wirtschaftswachstum eine solide Erholung deutlich abzeichnet.

Wertentwicklung nach Anlageklasse

Quelle: Bloomberg, RAM Active Investments, Stand: 30.04.2019

In aller Regel schöpfen unsere Modelle den Großteil ihrer Chancen bei Short-Positionen aus hochverschuldeten Unternehmen mit sich verschlechterndem Barmittelbestand und in verschiedener Hinsicht negativem Momentum. Es fällt auf, dass sich die Fundamentaldaten dieser Unternehmen in den vergangenen Monaten nicht wesentlich verbessert haben! Die Selbstgefälligkeit am Markt, die die breite Entkopplung zwischen Asset-Preisen und finanzieller Solidität der Unternehmen unterstreicht, erinnert uns merkwürdigerweise an Anfang des Jahres 2000. Viele von Ihnen werden sicher noch wissen, was damals geschah ...

Zuflüsse in passive Anlagen stützen den Markt weiterhin

Bei Aktien waren die Zuflüsse in passive Anlageinstrumente einer der Hauptrenditetreiber. Die Nettozuflüsse in Aktien-ETFs (aus sowohl Industrie- als auch Schwellenländern) betragen seit Jahresbeginn mehr als 60 Milliarden USD[1]. Diese Instrumente sind deutlich auf Large/Mega Caps und Wachstumswerte ausgerichtet, die in hohem Maße von Auslandserlösen abhängig sind, und weisen konzentrierte Sektor- und Länderpositionen auf. Dies führte in manchen Marktsegmenten zu erheblichen Ineffizienzen, weshalb sie von den Anlegern übersehen wurden. Diese Segmente bieten nun fundamental orientierten Managern wie uns erhebliche Chancen.

2. Die Ineffizienzen an den Aktienmärkten sind nun erheblich

Das von Stimmung und Kapitalzuflüssen getragene Umfeld hat einen Teil des Marktes völlig abgehängt. Als systematische Manager sind wir überzeugt, dass das Fehlen menschlicher Intervention insbesondere in diesen Zeiten von größter Bedeutung ist, um eine Normalisierung der Anomalien am Aktienmarkt voll ausnutzen zu können. Ein Blick in die Kristallkugel kann uns den genauen Zeitpunkt dieses Prozesses nicht verraten, doch nach unserer Überzeugung wird er in Anbetracht der jetzigen extremen Situation eher früher als später eintreten.

Nachfolgend führen wir eine Beobachtung an, bei der die Niveaus aus historischer Sicht extrem erscheinen und unsere Strategien von einer Umkehr dieser Exzesse voll profitieren würden.

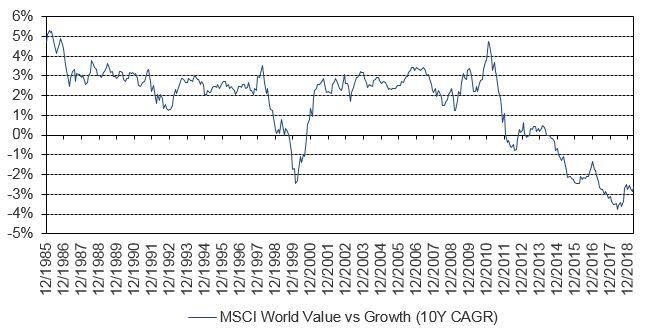

Underperformance von Value gegenüber Growth ist überdeutlich

Value-Titel werden vom Markt bereits seit mehreren Jahren ignoriert. Um die Heftigkeit dieser Entwicklung zu verdeutlichen, haben wir die Differenz der annualisierten Rendite über 10 Jahre zwischen Value- und Growth-Aktien weltweit erfasst. In Bezug auf Growth-Titel stellen wir fest, dass die Wachstumsprognosen für manche Unternehmen unrealistische Niveaus erreichen, die sowohl vom historischen Wachstumspfad des Unternehmens als auch globalen Makro-Indikatoren entkoppelt sind. Wenn wir ein DCF-Modell betrachten und den Abzinsungssatz justieren, ergibt sich für eine Reihe von Wachstumsunternehmen ein möglicher verheerender Effekt auf ihren Aktienkurs.

MSCI World Value Index vs. MSCI World Growth Index – CAGR 10 Jahre

Quelle: Bloomberg, RAM Active Investments, Stand: 30.04.2019

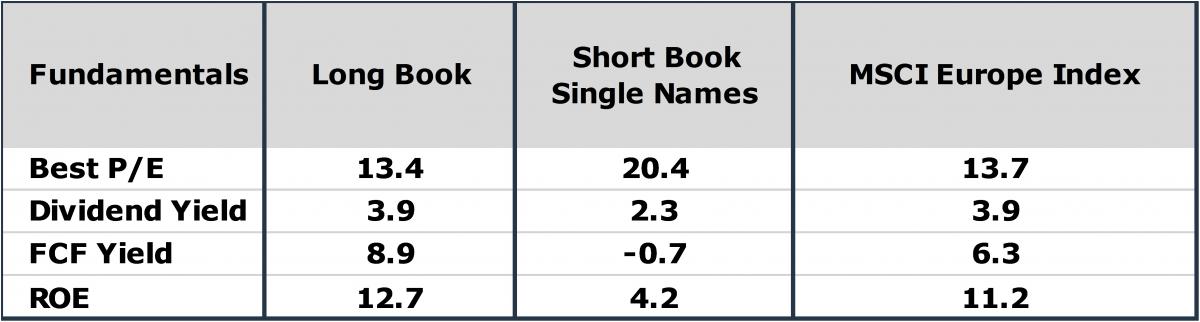

Starke Abweichungen zwischen Fundamentaldaten von Long- und Short-Positionen

Nachfolgende Tabelle verdeutlicht die Abweichungen zwischen den Fundamentaldaten der Long- und Short-Positionen unserer RAM Long/Short European Equities Strategy. Es fällt auf, dass der Abstand zwischen den Kennzahlen auf beiden Seiten extreme, seit Einführung unserer Strategie noch nie dagewesene Niveaus erreicht hat. In der Vergangenheit folgten die starken positiven Renditen unserer Strategien dieser Art von Marktkonstellation, und wir sind überzeugt, dass es dieses Mal ebenso sein wird.

RAM Long/Short European Equities: Fundamentaldaten der Long- und Short-Positionen

Quelle: RAM Active Investments, Stand: 30.04.2019

3. Bereits bestehende hohe Ineffizienzen wurden durch Kapitalzuflüsse verstärkt

Aktienmarktneutrale Fonds durchlaufen eine schwierige Phase. Generell ist das Vertrauen, das sich in den bisherigen Marktaktivitäten dieses Jahres ausdrückt, weiterhin beschränkt, und einige Abflüsse veranlassten diese Fonds, sowohl Long- als auch Short-Positionen zu kappen, die tendenziell ähnliche fundamentale Ausrichtungen haben. Wir möchten nochmals betonen, dass uns diese Umstände nicht neu sind, denn dies geschieht in der Regel in Phasen des Umbruchs, wobei die folgenden Quartale unseren Strategien in hohem Maße zugutekommen.

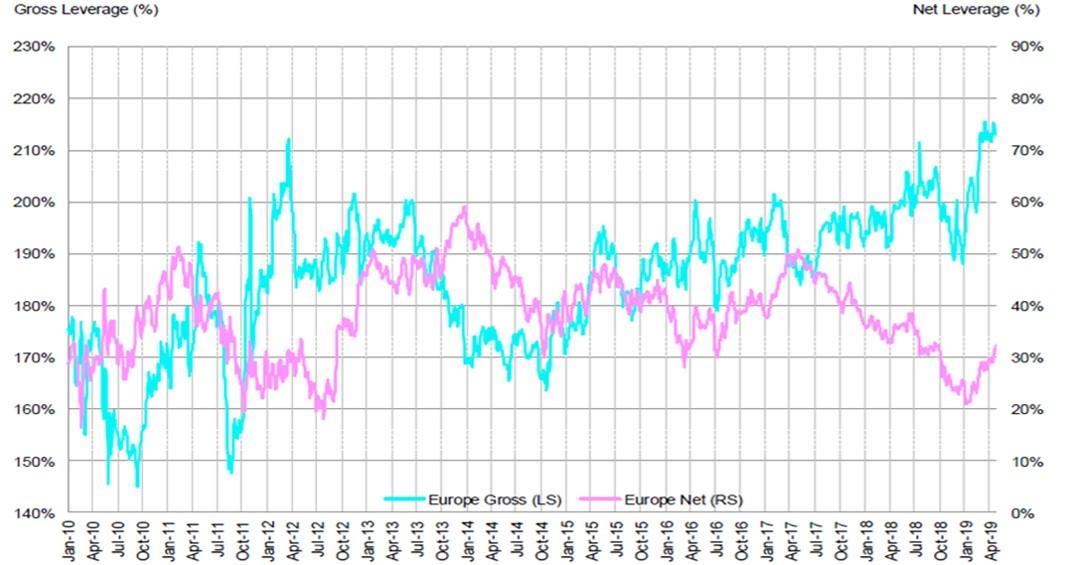

Europäische Long/Short-Fonds zeigen kein volles Vertrauen in die Rally

In Europa ging die durchschnittliche Brutto- und Nettohebelung bei Long/Short-Fonds im vierten Quartal 2018 deutlich zurück. Dieser „Enthebelungsprozess“ wirkte sich in dieser Phase negativ auf unsere Performance aus. Anschließend im ersten Quartal 2019 erzielte das Bruttoengagement eine starke Rendite, vor allem aufgrund der Fonds mit hohem Nettoengagement, doch das durchschnittliche Nettoengagement blieb auf niedrigen Niveaus. Dies schlug sich in zunehmenden Long/Short-Chancen für die Investmentfonds-Community, jedoch nicht zwangsläufig in vollem Vertrauen in das Ausmaß der Rally nieder.

Durchschnittliche Brutto- und Nettohebelung europäischer Long/Short-Fonds

Quelle: Morgan Stanley, Stand: 26.04.2019

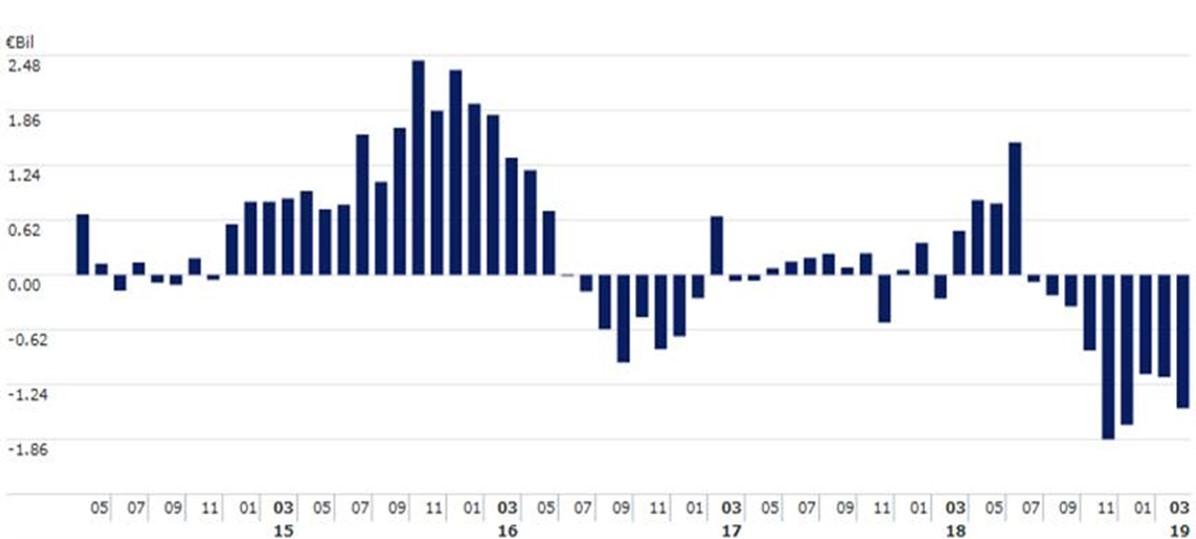

Abflüsse bei Equity Long/Short-Fonds belasteten unsere Positionen

Equity Long/Short-Fonds verbuchten seit Jahresbeginn weltweit Abflüsse. Bei Betrachtung dieser negativen Zahlen erkennen wir, dass einige aktienmarktneutrale Fonds umfangreiche Rücknahmen verzeichneten. Beispielsweise müsste ein marktneutrales Instrument mit einer Hebelung von 300% das Vierfache des Rücknahmebetrages liquidieren, was den bestehenden Trend des Rückkaufs von Short-Positionen und der Verringerung von Long-Positionen verschärfen würde.

Unter der Annahme, dass diese Asset-Manager eine ähnliche Ausrichtung aufweisen wie wir (z. B. long bei Unternehmen von hoher Qualität und mit hohem erwirtschaftetem Cashflow und short bei Titeln mit hoher Verschuldung und negativem Gewinntrend), verstärkte dies die am Markt bereits vorhandene große Verzerrung. Unsere Strategien haben nach diesen Phasen stets hohe Nettogewinne erzielt.

Nettozuflüsse in alternative aktienmarktneutrale Fonds nach Monat

Quelle: Morningstar – Kategorie Alternative Equity Market Neutral, Stand: 29.03.2019

4. Positive Asymmetrie für unsere Strategien

Widerstandsfähig in Stressphasen

Es steht nicht nur zu erwarten, dass unsere Strategie die großen, durch die jüngste Marktaktivität verursachten Marktineffizienzen ausnutzen wird, sondern sie hätte überdies auch in den meisten Stressphasen der Vergangenheit das Kapital geschützt oder gar gesteigert.

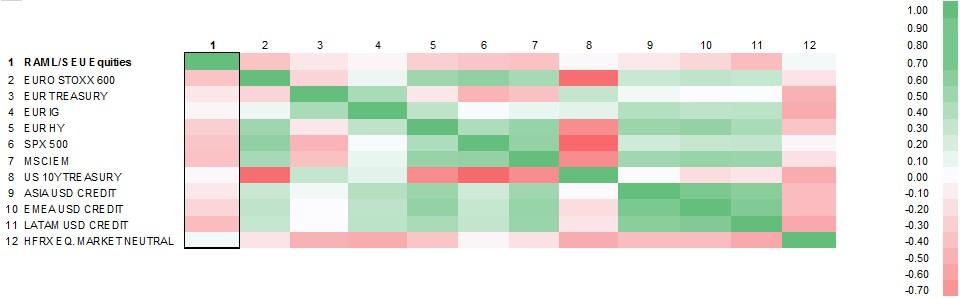

Eine echte Diversifizierung für das Portfolio

Die RAM Long/Short European Equities Strategy bietet eine niedrige bis negative Korrelation mit traditionellen Anlageklassen und ist auf lange Sicht eine echte Diversifizierung für das Portfolio. Darüber hinaus ist das lineare Verhältnis zwischen dem Fonds und verschiedenen Indizes sehr dynamisch (bei Betrachtung der gleitenden 12-Monats-Korrelation).

RAM Long/Short European Equities vs. Indizes – Korrelation der monatlichen Renditen (April 2009 – April 2019)

Quelle: Bloomberg, RAM Active Investments, Stand: 30.04.2019

Fazit

Die von der aktuellen Selbstgefälligkeit des Marktes verursachte Verzerrung ist typisch für Phasen des Umbruchs an den Finanzmärkten. Mehrere Kennzahlen deuten auf eine Umkehr der Situation und vor allem darauf hin, dass der Fokus der Anleger bald auf den Fundamentaldaten liegen wird. Unsere Strategien haben in der Vergangenheit in solchen anschließenden Normalisierungsphasen stets hohe Nettogewinne erzielt. Wir sind sehr überzeugt, dass die Rückkehr zum mittel- bis langfristigen Performance-Muster in Anbetracht der derzeitigen extremen Marktbedingungen absehbar ist.

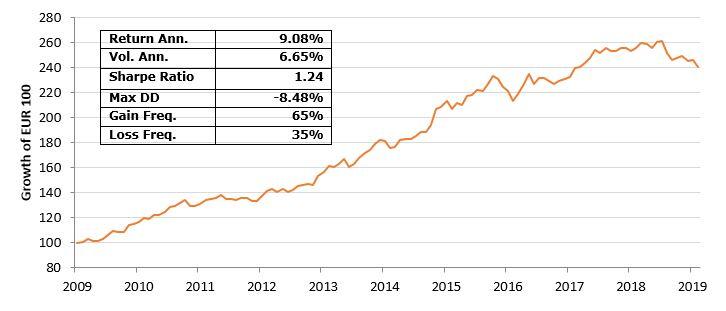

RAM Long/Short European Equities – monatlicher Track Record

(vor Abzug von Management- und Performancegebühren, April 2009 – April 2019)

Quelle: RAM Active Investments, auf Basis monatlicher Daten, Stand: 30.04.2019

Hinweis: Die RAM Long/Short European Equities Strategy zeigt die Performance vor Abzug von Gebühren des RAM L/S European Equities Fund und des RAM Absolute Return Fund vor Dezember 2011. Der RAM Absolute Return Fund verfolgte bezüglich eines Instruments auf den Kaimaninseln exakt die gleiche Anlagestrategie, bevor er in einen OGAW umgewandelt wurde. Die Wertentwicklung in der Vergangenheit lässt keine zuverlässigen Rückschlüsse auf die künftige Wertentwicklung zu.

[1] Quelle: Bloomberg, Stand: 30.04.2019

Direkter Zugriff pro Fonds auf die neuesten Kommentare des Fondsmanagers:

Legal Disclaimer

Das vorliegende Dokument wurde ausschließlich zu Informationszwecken erstellt. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der darin erwähnten Anlageprodukte dar und darf nicht als Anlageberatung aufgefasst werden. Es ist nicht zum Vertrieb, zur Veröffentlichung oder Verwendung in einer Rechtsordnung bestimmt, in der ein solcher Vertrieb, eine solche Veröffentlichung oder Verwendung verboten ist, und richtet sich nicht an natürliche oder juristische Personen, an welche ein solches Dokument von Gesetzes wegen nicht weitergegeben werden darf. Insbesondere werden die hierin aufgeführten Produkte nicht zum Verkauf in den Vereinigten Staaten von Amerika oder ihren Territorien oder Besitzungen oder an US-Personen (Bürger oder Einwohner der Vereinigten Staaten von Amerika) angeboten. Die hierin zum Ausdruck gebrachten Meinungen berücksichtigen nicht die individuelle Situation, die Ziele oder die Bedürfnisse jedes Kunden. Die Kunden sollten sich über die in diesem Dokument erwähnten Wertpapiere oder Finanzinstrumente ihre eigene Meinung bilden. Vor jeder Transaktion sollten die Kunden prüfen, ob sie für ihre persönliche Situation geeignet ist, und die mit ihr verbundenen spezifischen Risiken analysieren, insbesondere die finanziellen, rechtlichen und steuerlichen Risiken, und falls nötig professionelle Berater konsultieren. Die in diesem Dokument enthaltenen Informationen und Analysen stützen sich auf Quellen, die als zuverlässig erachtet werden. RAM AI Group kann jedoch nicht garantieren, dass die genannten Informationen und Analysen aktuell, zutreffend oder vollständig sind, und übernimmt keine Haftung für Verluste oder Schäden, die sich aus ihrer Verwendung ergeben können. Alle Informationen und Beurteilungen können sich ohne Vorankündigung ändern. Anlegern wird geraten, ihre Entscheidung über eine Anlage in den Fondsanteilen auf Grundlage der jüngsten Geschäftsberichte und Verkaufsprospekte zu treffen. Diese beinhalten weitere Informationen über die betreffenden Produkte. Der Wert von Anteilen und die darauf entfallenden Erträge können steigen oder fallen und sind in keiner Weise garantiert. Der Preis der in diesem Dokument genannten Finanzprodukte kann schwanken und sowohl plötzlich als auch stark sinken. Es ist sogar möglich, dass Anleger das gesamte angelegte Kapital verlieren. Auf Anfrage erteilt RAM Active Investments Kunden weitere Auskünfte zu den Risiken, die mit bestimmten Anlagen verbunden sind. Veränderungen der Wechselkurse können ebenfalls zur Folge haben, dass der Wert einer Anlage steigt oder sinkt. Die reale oder simulierte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein verlässlicher Anhaltspunkt für die künftige Performance. Der Verkaufsprospekt, die wesentlichen Anlegerinformationen (KIID), die Satzung und die Geschäftsberichte sind gebührenfrei von der Hauptgeschäftsstelle der SICAV, ihrem Vertreter und Vertriebspartner in der Schweiz, der RAM Active Investments S.A., Genf, und dem Vertreter der Fonds in den Ländern, in denen die Fonds zugelassen sind, erhältlich. Dieses Dokument ist vertraulich und richtet sich nur an den beabsichtigten Empfänger; seine Vervielfältigung und Verbreitung sind verboten. Ausgestellt in der Schweiz von RAM Active Investments S.A., die in der Schweiz von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert ist. In der Europäischen Union und dem EWR von der zugelassenen und beaufsichtigten Verwaltungsgesellschaft, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxemburg, Großherzogtum Luxemburg, herausgegeben. Die Quelle der oben genannten Informationen (sofern nicht anders angegeben) ist RAM Active Investments SA und das Bezugsdatum ist das Datum dieses Dokuments, Ende des Vormonats.