Au

RAM (Lux) Tactical

Strata Credit Fund

Informations sur les fonds

Tot. Asset (Eur MN)

Nombre de positions

Date de Lancement

31.05.2024

279

191

14.05.2019

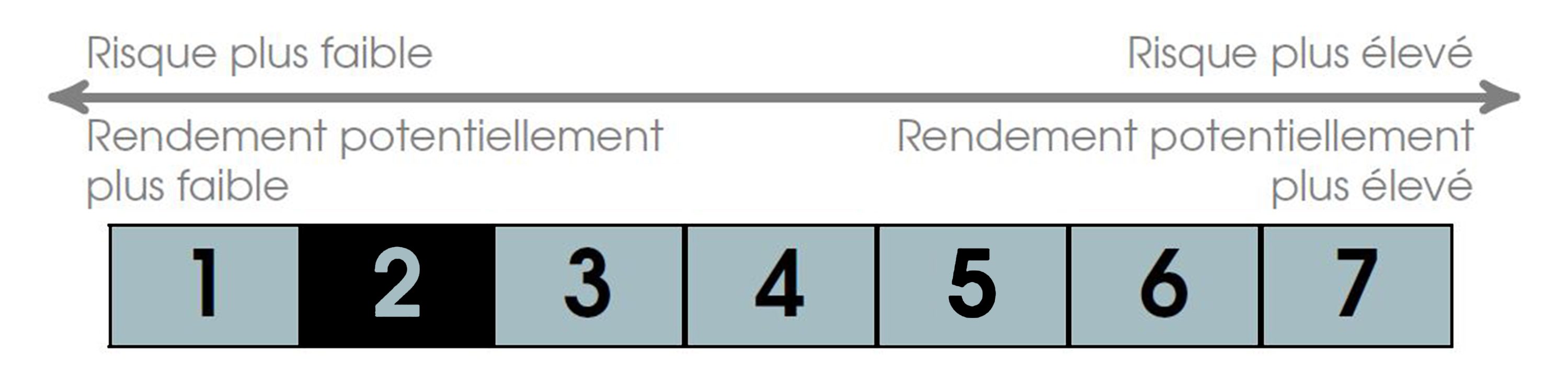

INDICATEUR DE RISQUE RÉSUMÉ

- Caractéristiques du Compartiment

- Performance

- Modalités de souscription et de rachat

- Glossaire

-

SOCIÉTÉ DE GESTIONMediobanca Management Company SA

-

DÉPOSITAIREBanque du Luxembourg S.A., Luxembourg

-

ADMINISTRATION CENTRALEEuropean Fund Administration S.A., Luxembourg

-

AUDITEURErnst & Young S.A., Luxembourg

-

AUTORITÉ DE RÉGULATIONCSSF, Luxembourg

-

STRUCTURE LÉGALESICAV (UCITS V)

-

DEVISEUSD

-

LIQUIDITÉQuotidienne

-

DURÉE DU COMPARTIMENTIndéterminée (COMPARTIMENT Ouvert)

- Performance au

Source: RAM Active Investments

This graph only displays information over full calendar years of realized track record for the selected share class. La commission initiale peut avoir un impact important sur la performance de votre investissement. The initial fee may have a substantial impact on the performance of your investment.

La commission initiale peut avoir un impact important sur la performance de votre investissement. Les rendements à un an ou moins sont cumulés et les rendements à plus d'un an sont actuariels. Les performances affichées incluent les dividendes réinvestis.

La commission initiale peut avoir un impact important sur la performance de votre investissement. Les rendements à un an ou moins sont cumulés et les rendements à plus d'un an sont actuariels. Les performances affichées incluent les dividendes réinvestis.

Modalités de souscription et de rachat

Nous vous suggérons de contacter votre conseiller financier habituel, qui peut vous aider à:

-

1Évaluer votre profil d'investisseur

-

2Tenir compte de votre situation patrimoniale actuelle

-

3Adapter vos objectifs d'investissement à votre situation personelle

-

4Planifier la meilleure façon de procedér pour atteindre vos objectifs

Pour investir dans ce compartiment auprès de votre banque, votre conseiller financier ou tout autre intermédiaire, nous vous conseillons de lire les documents légaux du compartiment et d'identifier au préalable les codes ISIN des compartiments /classes d’actions qui vous intéressent afin de les communiquer directement à votre conseiller financier. Vous retrouverez ces codes sur les fiches (et autres documents légaux) des compartiments ainsi que sur ce site web.

Glossaire

-

Alpha

L’Alpha représente la différence entre la performance du fonds et celle théoriquement obtenue par sa seule exposition au marché, donnée par son Bêta. L’alpha est utilisé pour mesurer la valeur ajoutée d’un gérant. Un alpha positif indique que le fonds a généré plus de performance que celle liée à son Bêta. L’alpha est également connu sous le nom de rendement résiduel.

-

Bêta

Le Bêta est défini comme la sensibilité du fonds aux mouvements de marché et est utilisé pour évaluer le risque systématique. Le bêta est une mesure de la relation linéaire au cours du temps, la pente, entre les performances du fonds et celles du benchmark. Le bêta est calculé par régression des rendements du fonds au-dessus du taux sans risque sur ceux du benchmark. Un bêta supérieur à 1 indique que le fonds a tendance à amplifier les fluctuations de marché alors qu’il les amortit si le bêta est inférieur à 1, suggérant un comportement plus défensif.

-

Perte Maximale

Le Perte Maximale est une mesure de risque extrême à la baisse, correspondant à la performance d’un fonds calculée aux pires moments, entre ses valorisations la plus haute et la plus basse, indépendamment de son comportement entre les deux points. Cette mesure représente la perte maximale potentielle qu’un investisseur aurait pu subir sur toute la période étudiée.

-

Sharpe

Le Sharpe Ratio est une mesure de performance ajustée au risque, calculée comme la surperformance du fonds par rapport au taux sans risque, divisée par l’écart type de ce rendement. Plus le ratio est élevé, meilleur est le fonds, puisqu’il a généré une performance marginale supérieure par unité de risque, représenté par la volatilité. Un ratio de Sharpe négatif indique seulement que le fonds n’a pas surperformé un investissement sans risque.

-

SRRI

Le SRRI correspond au profil de risque et de rendement présent dans le Document d'Information Clé pour l'Investisseur (DICI). La catégorie la plus faible ne signifie pas un investissement «sans risque». Il n'est pas garanti et pourra évoluer dans le temps.

-

Volatilité

Amplitude de variation du prix/de la cotation d’un titre, d’un compartiment, d’un marché ou d’un indice qui permet de mesurer l’importance du risque sur une période donnée. Elle est déterminée par l’écart type qui s'obtient en calculant la racine carré de la variance. La variance étant calculée en faisant la moyenne des écarts à la moyenne, le tout au carré. Plus la volatilité est élevée, plus le risque est important.

-

Swing Pricing

Désigne un processus d'ajustement de la valeur nette d’inventaire (VNI) d'un fonds pour répercuter efficacement les coûts de transaction et d'impact sur le marché découlant de l'activité nette du flux de capital (flux entrant ou sortant du fonds) des investisseurs associés à cette activité pendant la durée de vie d'un fonds, à l'exclusion de la période de mise en liquidation ou liquidation du fonds.

-

High-Water Mark

Le “High Water Mark” est la Valeur Nette d’Inventaire la plus élevée constatée sur une période donnée et pour laquelle une commission de performance a été payée.

L’application d’un « High Water Mark » implique qu’en cas de sur-performance négative, aucune commission de performance n’est due envers le gestionnaire. De même, l’application du « High Water Mark » évite la reconduction de l’application de la (même) commission de performance lors d’une nouvelle hausse (récupération) de performance (ce qui peut arriver dans des situations de revirements de marché par exemple).

Objectifs et Politique d'investissement

Le compartiment cherche à produire des rendements positifs à partir d'un portefeuille diversifié de positions de crédit européennes sur les marchés développés, générés par une combinaison d'intérêts perçus et de gains de négociation.

Le compartiment adoptera une approche très flexible permettant au gestionnaire d'allouer le capital à travers un certain nombre de secteurs du marché du crédit (chacun étant une "Classe d'actifs"), chacun étant géré par des équipes de gestion de portefeuille et de recherche dédiées. Les classes d'actifs initiales sont Financials, Corporates, Asset-Backed Securities ("ABS") et Special Opportunities. Le compartiment peut investir dans une grande variété d'instruments de crédit, y compris des obligations, des notes, des obligations convertibles et/ou des instruments de capital hybride (tels que des instruments convertibles contingents (" CoCos ")) et des instruments de crédit structurés, y compris des obligations de prêt collatéralisées (" CLO ") et des ABS (y compris des ABS de consommateurs, des titres adossés à des créances hypothécaires résidentielles (" RMBS ") et des titres adossés à des créances hypothécaires commerciales (" CMBS ")).

Le compartiment peut utiliser des instruments dérivés tels que des options, des credit default swaps (" CDS ") uninominaux ou indiciels, des total return swaps (" TRS ") et des forwards à des fins d'investissement ou pour optimiser ou réduire l'exposition en conjonction avec le point de vue du gestionnaire d'investissement.

Les instruments de crédit énumérés ci-dessus peuvent comporter des dérivés financiers et/ou un effet de levier structurel.

Bien que des positions longues et courtes puissent être utilisées, il est prévu que le portefeuille soit principalement long.

Les risques de change et de taux d'intérêt résultant des instruments de crédit énumérés ci-dessus seront couverts par l'utilisation de produits financiers dérivés.

Le compartiment visera à être diversifié en termes d'industrie, de région géographique, de secteur et de notation. Le compartiment n'investira pas dans des actifs dont la notation de crédit est égale ou inférieure à CCC.

Indice de référence : Le portefeuille est géré de manière active et discrétionnaire sans référence à un indice de référence.