Articles et Interviews

20 novembre 2020

Déchiffrer l’actualité ESG des sociétés avec l’IA

par Tian Guo, Senior Data Scientist pour All News.

Pour faire face à l’explosion des données ESG, l’Intelligence Artificielle a aujourd’hui un rôle clé à jouer.

Tendance déjà amorcée depuis quelques années, l’intégration des critères ESG (Environnement, Social, Gouvernance) est, depuis la crise du Covid, devenue incontournable dans l’analyse des entreprises. L’évaluation des caractéristiques financières est complétée par une estimation de la durabilité de l’activité, de son impact climatique et sociétale, ainsi que des risques d’investissement qui en découlent.

En finance quantitative, la récente prolifération des données ESG, reportées par des analystes tierces ou par les sociétés parallèlement à leurs comptes de résultats, permet une incorporation systématique dans les algorithmes d’investissement. La plupart de ces données sont dites « structurées », c’est-à-dire présentées sous forme numérique et donc facilement analysées, modélisées puis intégrées dans un processus quantitatif.

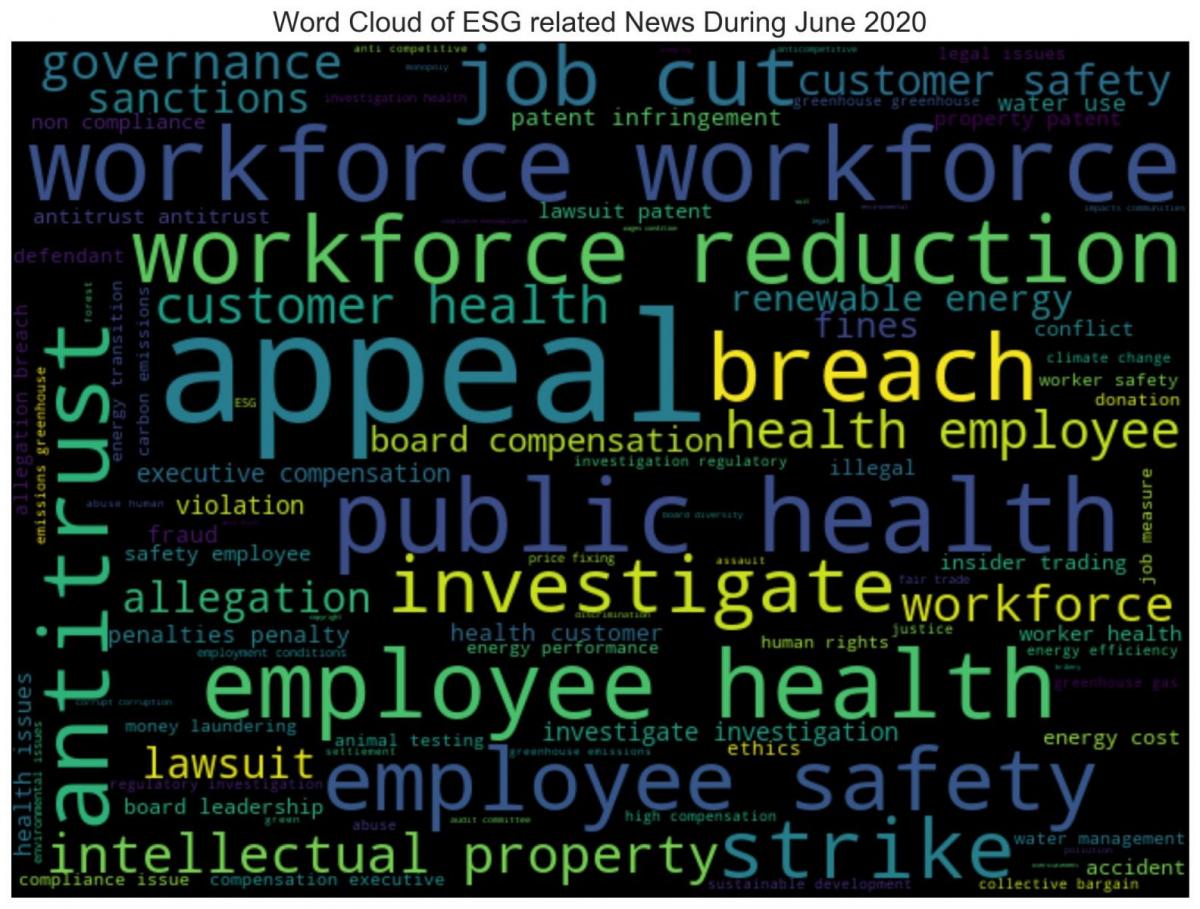

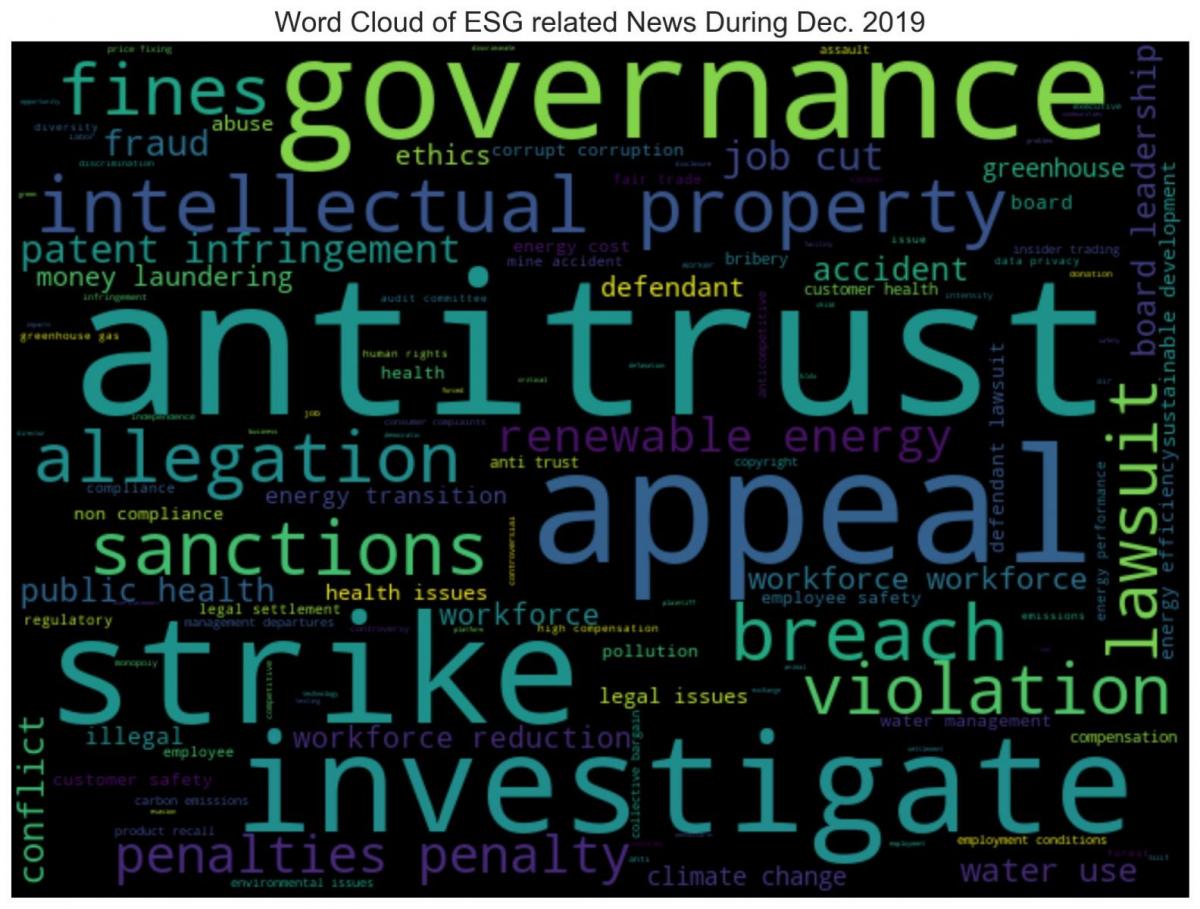

Les marchés financiers sont cependant influencés par une multitude de signaux, pouvant parfois prendre des formes moins standardisées. En plus des données structurées conventionnelles, il nous paraissait donc essentielle d’explorer le pouvoir prédictif des informations dites « non structurées », représentant toutes les données non numériques telles que le texte ou l’image. Au premier plan de notre recherche se trouve l’analyse systématique des flux d’informations médiatiques (presse, sites internet, réseaux sociaux, …) sur les thèmes ESG, et ce pour deux raisons principales. Premièrement, de nombreuses études ont mis en avant les liens entre l’activité médiatique d’une entreprise et les mouvements futures de son action. Deuxièmement, ces flux dynamiques complètent parfaitement les donnée ESG traditionnelles caractérisées par une actualisation très faible (souvent annuelle). Cette approche est donc essentielle dans un contexte de marché aussi volatile. Ceci est illustré dans les tableaux ci-dessous, présentant les thèmes ESG capturés par nos algorithmes, en période pre-Covid (Décembre 2019) et post-Covid (Juin 2020). Les thèmes abordés se concentrent essentiellement autour de la santé et du bien être des employées, sujets n’apparaissant avant qu’anecdotiquement auparavant.

Thèmes ESG capturés dans les flux d’informations médiatiques en Décembre 2019 et Juin 2020.

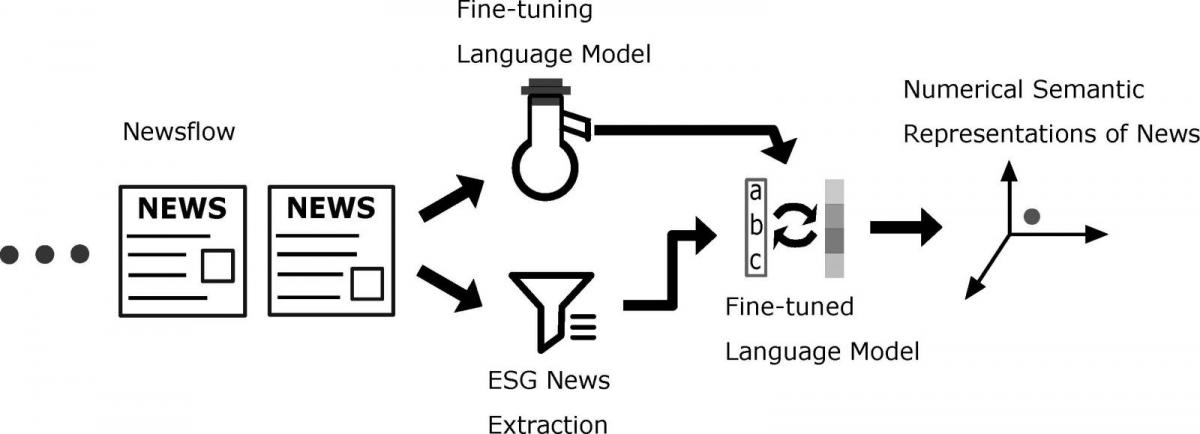

L’intégration des données non structurées apporte une difficulté supplémentaire : du fait de la nature symbolique du texte, les modèles quantitatifs ne peuvent pas assimiler directement l’information. Grace à l’incroyable progrès de l’intelligence artificielle (IA) observé ces dernières années, et plus particulièrement du « natural language processing » (NLP), l’équipe de recherche de RAM-AI a pu s’appuyer sur des algorithmes linguistiques pour transformer les données textuelles en représentation numériques, tout en préservant la proximité sémantique dans un espace numérique. Pour la plupart, ces modèles d’apprentissage automatique (BERT, RoBERTa, …) ont été développés par de grands acteurs technologiques (Google, Facebook,..) en « open source ». Ils ont ensuite été adaptés pour répondre de manière précise à nos besoins. En effet, les algorithmes de base ont été entrainés sur des corpus de textes généraux tel que Wikipédia, et ne peuvent donc pas capturer toutes les nuances des informations liées au flux d’informations ESG. Un processus de « fine-tuning » reposant sur une large base de données textuelles ESG a donc été introduit.

Schéma de l’algorithme linguistique de RAM-AI

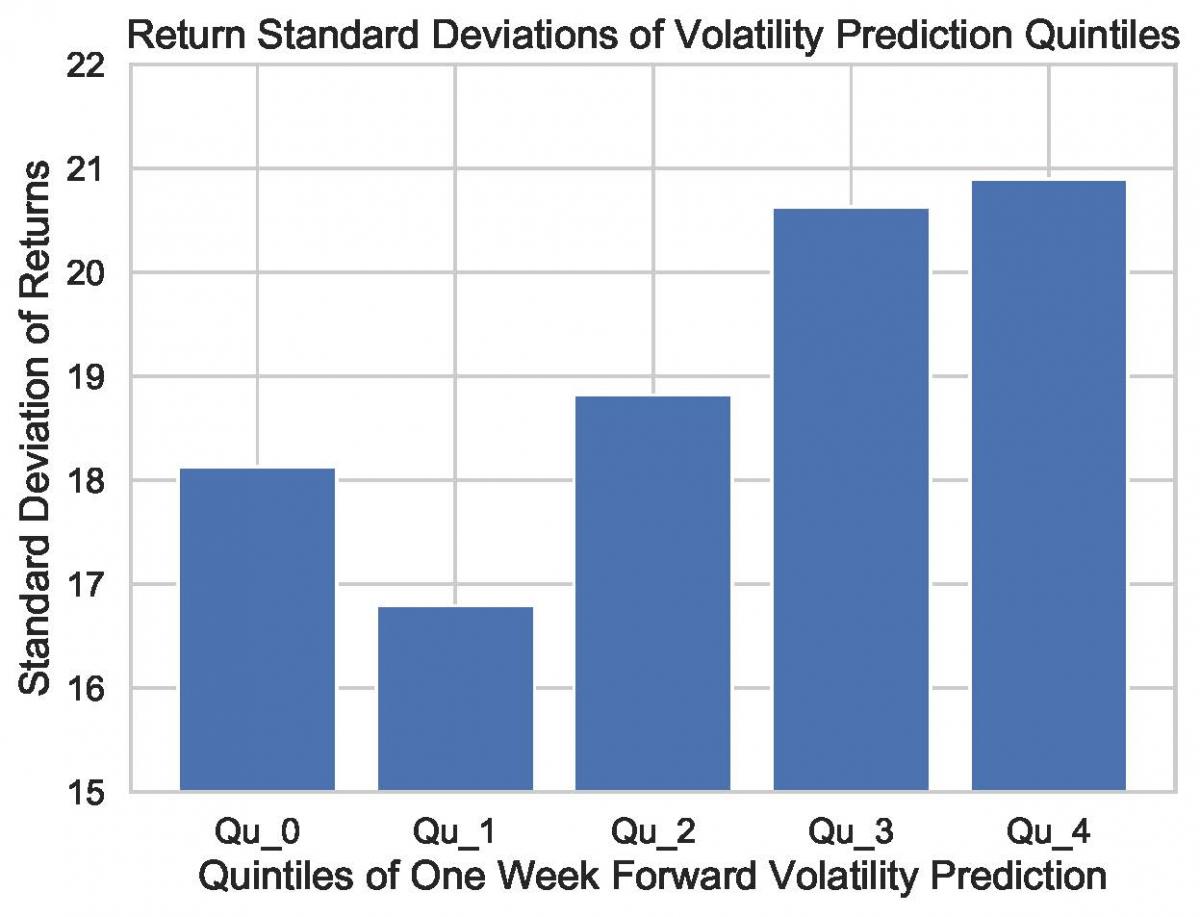

Un exemple d’utilisation de notre infrastructure d’IA est la prédiction de la volatilité des titres des sociétés mentionnées dans les flux médiatiques. Notre approche quantitative intègre plus de dix ans de données structurées et non-structurées pour entrainer des réseaux neuronaux à identifier des schémas d’interactions, et ainsi estimer au mieux la volatilité future. Dans le graphique ci-dessous (simulations basées sur le marché européen), la volatilité des actions est effectivement largement supérieure/inférieure quand, à la suite d’une actualité médiatique ESG, la volatilité prédite est importante/faible (Qu_4/Qu_0).

Simulation de volatilité de titres post-information ESG, 2014-2020, marché européen, groupés en quintile de prédiction de volatilité