Commenti

8 Ottobre 2019

Settembre 2019 - I motivi all'origine della rotazione del mercato azionario - Commenti dei Gestori Sistematici

Nel mese di settembre, la rotazione del mercato è stata violenta, con ripercussioni per noi soprattutto in Europa. I titoli azionari momentum e quelli a bassa volatilità hanno registrato un'improvvisa inversione dei flussi degli investitori, simultaneamente ad un rimbalzo globale dei tassi d'interesse (i rendimenti dei Treasury USA decennali sono saliti dall'1,49% di fine mese all'1,90% dello scorso venerdì, con andamenti analoghi in tutti i mercati sviluppati). Al contrario, i titoli value hanno messo a segno un'ottima performance in quanto, dopo molti anni, l'avversione per questo segmento è venuta meno. Ciò premesso, il loro andamento non sembra segnare il tanto atteso inizio di una ripresa strutturale di tale segmento, bensì appare perlopiù attribuibile alle ricoperture di scoperto sul mercato. Nella nostra componente short, abbiamo assistito ad un diffuso rimbalzo poco selettivo dei titoli di bassa qualità con orientamento value ed a elevato indebitamento (anche se di fatto hanno già registrato un'inversione di tendenza).

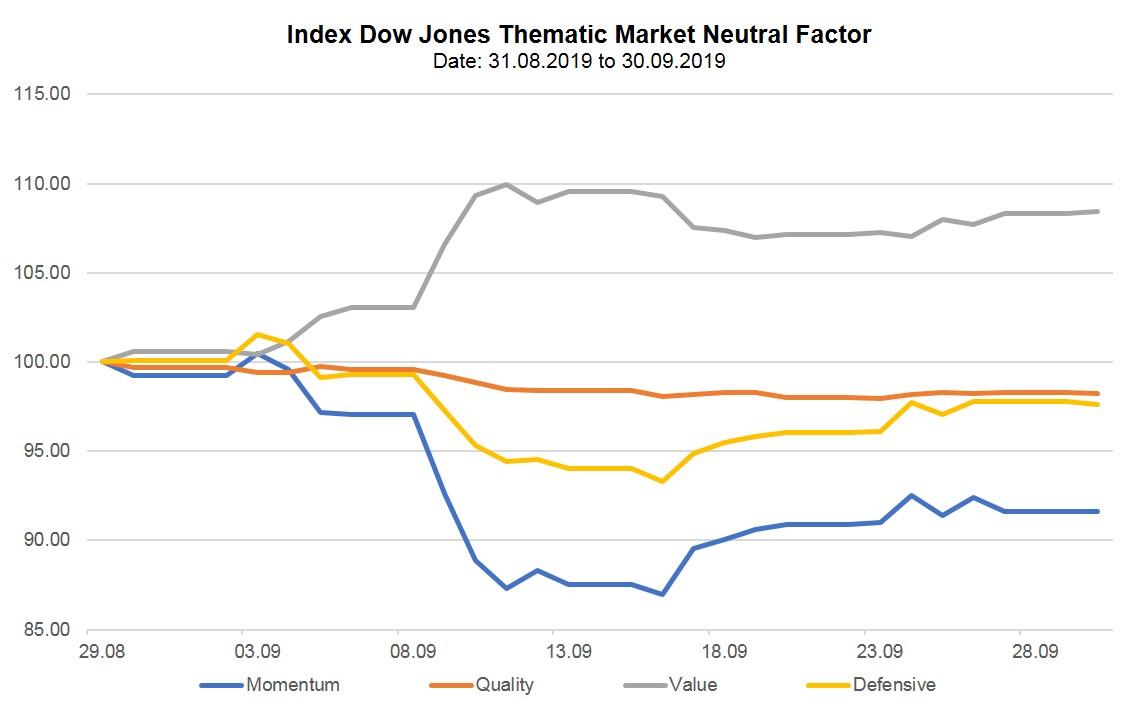

Il grafico seguente illustra la notevole dispersione dei rendimenti negli indici Market Neutral Factor del mercato azionario negli Stati Uniti dal 31.08.2019 al 30.09.2019, dovuta principlamente alle intense ricoperture (risultati estendibili a tutto il mercato europeo).

Indici Dow Jones Thematic Market Neutral Factor

Dal 31.08.2019 al 13.09.2019

Fonte: Bloomberg, RAM Active Investments, dal 30.08.2019 al 30.09.2019

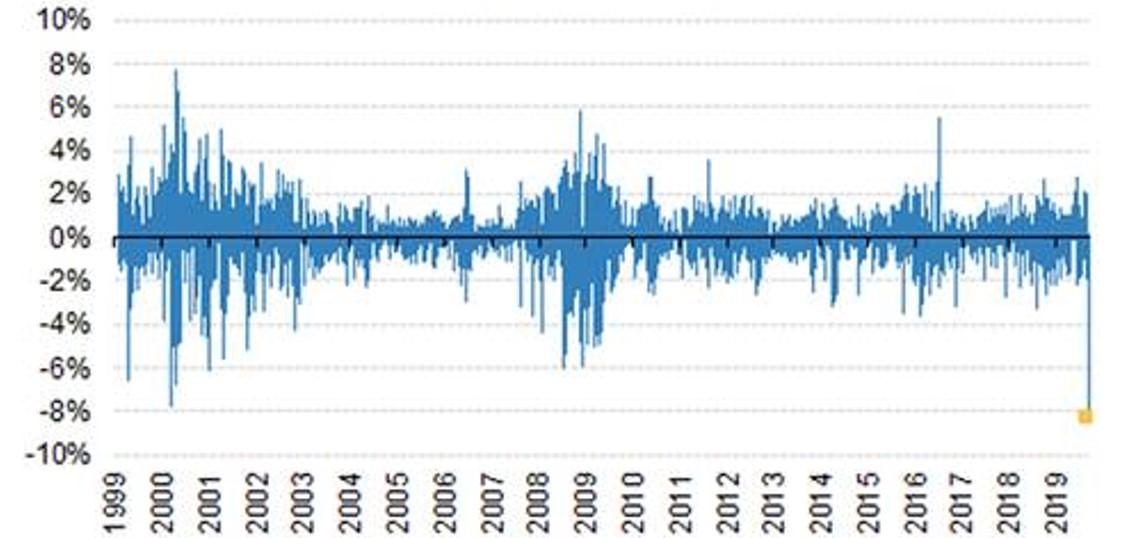

Per dare un'idea più precisa della violenza della rotazione, il seguente grafico elaborato da Morgan Stanley mostra che il rendimento su 2 giorni del fattore Momentum riferito a tutti i settori senza alcun bias specifico è stato il peggiore registrato dal 1999:

Rendimento su 2 giorni del fattore Momentum neutrale a livello di settore

Fonte: Morgan Stanley QDS

I motivi alla base di questa rotazione

Il record di deflussi dalle strategie Market-Neutral e Multi-Strategy Equity, nonché il numero senza precedenti di chiusure di fondi sono probabilmente all'origine di queste intense ricoperture sul mercato e della rotazione dei titoli momentum. La situazione è stata inoltre aggravata dall’atteggiamento delle Banche Centrali.

1. Politica delle Banche Centrali

L'intervento delle Banche Centrali sta favorendo l'effetto di sovraffollamento sui mercati finanziari. A ciò si aggiunge un comportamento slegato dai fondamentali, che genera oscillazioni nervose con una conseguente attività indiscriminata di acquisto/vendita. I titoli azionari correlati alla parte lunga della curva dei tassi d'interesse risentono direttamente delle variazioni sfavorevoli dei tassi, innescando una brusca inversione di tendenza nel posizionamento.

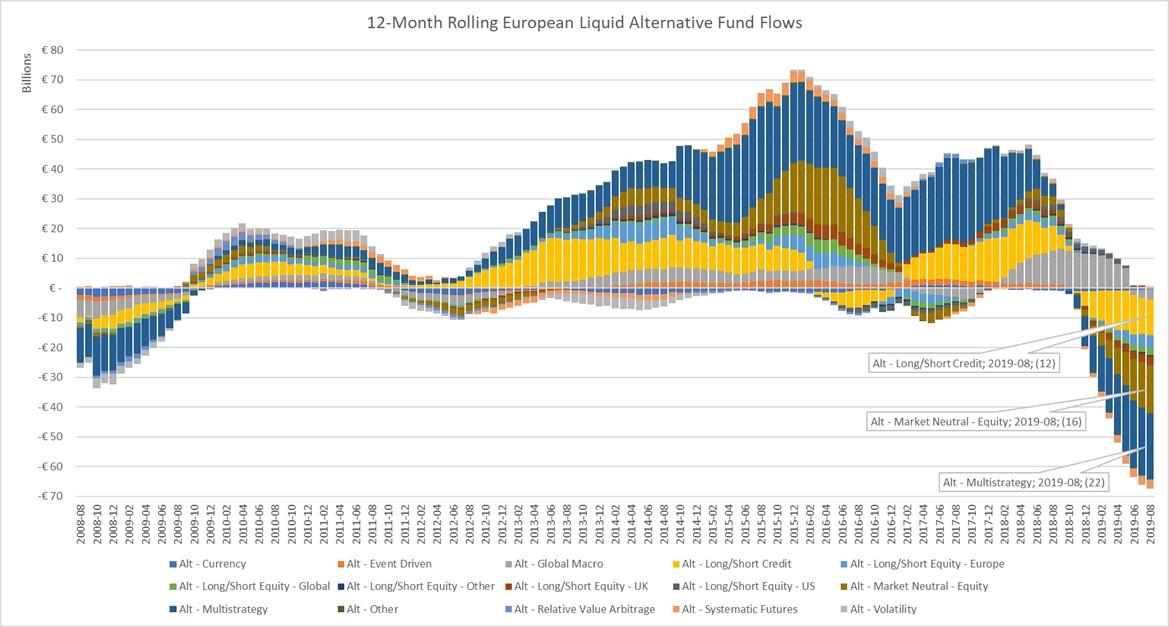

2. Flussi degli investitori

I flussi complessivi verso i titoli momentum hanno raggiunto un livello che non si registrava dal 2017, creando un effetto di sovraffollamento altamente soggetto a un'inversione di tendenza (cfr. grafico seguente).

Fonte: Morningstar Liquid Alternatives, al 09.09.2019

3. Deleveraging da parte di numerosi operatori del mercato

L'elevata dispersione dei mercati azionari si è accentuata negli ultimi mesi e l'intensità di questa rotazione ha spinto alcuni operatori del mercato a continuare a ridurre l'indebitamento. Questo tipo di situazione amplifica le oscillazioni, creando un contesto estremamente difficoltoso per gli investitori orientati ai fondamentali.

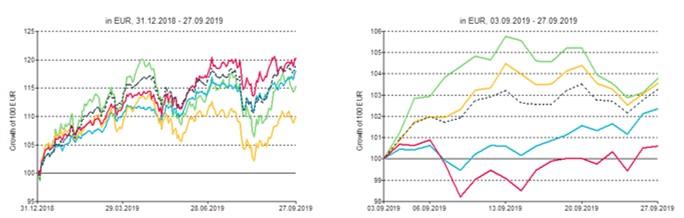

Impatto su RAM Long/Short European Equities

La maggior parte delle nostre perdite inframensili è imputabile al portafoglio short su singoli titoli, data la violenza del deleveraging e delle ricoperture di scoperto sul mercato.

Nella componente long del portafoglio, le ripercussioni sulle strategie Momentum e Low-Volatility sono state parzialmente compensate dal rendimento positivo degli approcci Value e Machine Learning nel corso della rotazione, il che dimostra, ancora una volta, i meriti della diversificazione.

Strategie long

Fonte: Factset, RAM Active Investments

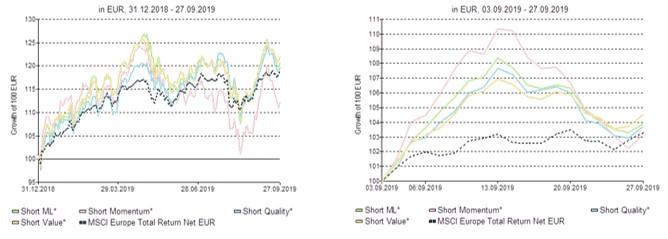

Strategie short

Le ricoperture di scoperto hanno innescato un marcato rimbalzo nell'ambito del nostro portafoglio short su singoli titoli, con tutte le nostre strategie penalizzate da questo short squeeze. Tuttavia, a fine mese le perdite sono state compensate, mostrando risultati in linea con l'indice: ciò ci fa pensare che la rotazione momentum era perlopiù ascrivibile a questioni di liquidità legate alla massiccia chiusura di posizioni avvenuta in un breve lasso temporale anziché ad un cambiamento strutturale nel mercato.

Fonte: Factset, RAM Active Investments

Cosa aspettarsi da adesso in poi?

Siamo convinti che il momento sfavorevole della nostra componente short, che ha apportato il principale contributo negativo alla performance di settembre, sia legato a flussi transitori dovuti all'attuale deleveraging del mercato sui titoli Momentum/Low Risk.

Valutazioni elevate, effetto leva significativo, dinamiche negative di free cash flow ed grosse esigenze di rifinanziamento: ciò caratterizza le società incluse nella nostra componente short. Per queste ragioni le riteniamo molto vulnerabili e con un forte potenziale di ribasso ai livelli attuali: con l'attenuarsi della rotazione è probabile che avvenga un'inversione positiva dell'alfa delle nostre strategie short.

Accedi direttamente agli ultimi commenti sui singoli fondi:

Note legali

Il presente documento è stato redatto unicamente a scopo informativo. Esso non costituisce un'offerta né una sollecitazione ad acquistare o vendere i prodotti d'investimento ivi riportati e non può essere interpretato come un servizio di consulenza per gli investimenti. Il documento non è destinato alla distribuzione, pubblicazione o utilizzo in una giurisdizione nella quale tale distribuzione, pubblicazione o utilizzo siano vietati, né è indirizzato a soggetti o entità ai quali sarebbe illegale indirizzare tale documento. In particolare, i prodotti ivi riportati non sono offerti in vendita negli Stati Uniti o nei loro territori e possedimenti, né a qualsivoglia soggetto statunitense (cittadini o residenti degli Stati Uniti d'America). Le opinioni qui espresse non tengono conto delle circostanze, degli obiettivi o delle esigenze di singoli investitori. Si raccomanda agli investitori di formarsi una propria opinione in merito ai titoli o agli strumenti finanziari menzionati nel presente documento. Prima di qualsiasi operazione, gli investitori dovrebbero verificare che la transazione proposta sia adeguata alla propria situazione personale, e analizzare gli specifici rischi ad essa associati, soprattutto quelli di natura finanziaria, legale e fiscale, rivolgendosi se del caso a un consulente professionale. Le informazioni e le analisi contenute nel presente documento sono basate su fonti ritenute attendibili. Tuttavia, RAM AI Group non rilascia alcuna garanzia che tali informazioni e analisi siano aggiornate, accurate o esaustive, né si assume alcuna responsabilità per eventuali danni o perdite che potrebbero derivare dal loro uso. Tutte le informazioni e le valutazioni possono variare senza preavviso. Si raccomanda agli investitori di decidere se investire o meno nelle quote dei fondi sulla base delle ultime relazioni o dei più recenti prospetti informativi. che contengono ulteriori informazioni sui prodotti in questione. Il valore delle quote e il reddito da esse derivante possono sia aumentare che diminuire e non sono in alcun modo garantiti. Il prezzo dei prodotti finanziari menzionati nel presente documento potrebbe essere soggetto a fluttuazioni e ad ampie e brusche flessioni, ed è persino possibile che un investitore perda l'intero importo investito. RAM AI Group fornirà su richiesta agli investitori informazioni più dettagliate sui rischi associati a specifici investimenti. Le variazioni dei tassi di cambio possono altresì provocare un aumento o una diminuzione del valore di un investimento. I rendimenti passati, siano essi reali o simulati, non costituiscono necessariamente un indicatore affidabile dei risultati futuri. Il prospetto informativo, il documento contenente le informazioni chiave per gli investitori (KIID ), lo statuto e le relazioni finanziarie sono disponibili gratuitamente presso la sede centrale della SICAV, il suo rappresentante e distributore in Svizzera, RAM Active Investments S.A., Ginevra, e il rappresentante dei fondi nel paese di registrazione degli stessi. Il presente documento commerciale non è stato approvato par nessuna autorità finanziaria et ce documento è riservato e destinato all'uso esclusivo da parte del destinatario; ne sono vietate la riproduzione e la distribuzione totale o parziale. Rilasciato in Svizzera dalla RAM Active Investments S.A. è autorizzata e regolamentata in Svizzera dall’Autorità federale di vigilanza sui mercati finanziari (FINMA). Rilasciato nell'Unione Europea e nel SEE dalla Società di gestione autorizzata e regolamentata, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Lussemburgo, Granducato di Lussemburgo. La fonte delle suddette informazioni (salvo diversa indicazione) è RAM Active Investments SA e la data di riferimento è la data del presente documento, fine del mese precedente.