Commenti

14 Gennaio 2021

Dicembre 2020 - 2020, l'anno più anomalo di sempre - Commenti dei Gestori Sistematici

Il 2020 è risultato l'anno più impegnativo per la selezione sistematica dei titoli mai vissuto da quando abbiamo costituito RAM nel 2007. Difficoltà legata a tantissimi valori anomali o outlier, ovvero elementi mai osservati, analizzati (sulla base dei dati degli ultimi 30 anni a nostra disposizione) e previsti in passato. I movimenti di mercato seguiti allo scoppio della pandemia globale di coronavirus a marzo, la rotazione indotta dalle Banche Centrali a giugno e il clima di propensione al rischio alimentato dai vaccini a novembre hanno generato un contesto di altissima volatilità, discostandosi dalla norma o da qualsiasi cosa i mercati abbiano vissuto negli ultimi 30 anni.

Per attenuare le ricadute negative di questi movimenti di mercato estremi, facciamo ricorso alla diversificazione. La combinazione di strategie Value, Growth Momentum, Low Risk Carry e Machine Learning mira a ridurre l'impatto dei valori anomali sui risultati dei nostri fondi. L’insieme di queste strategie e la ricerca continua di soluzioni in grado di migliorare i loro rendimenti corretti per il rischio ci hanno aiutato a superare condizioni di mercato estremamente difficili per i gestori sistematici: la crisi finanziaria globale del 2008, i danni arrecati ai mercati emergenti dal tapering del QE nel 2013 o ancora la rotazione verso gli asset rischiosi indotta dalla BCE nel 2016, per citare solo alcuni episodi. Dobbiamo riconoscere che il 2020 si è rivelato più impegnativo di qualsiasi altra situazione di mercato registrata in passato.

Abbiamo osservato per la prima volta un contesto straordinariamente sfavorevole alle strategie Value, che hanno nettamente sottoperformato durante il ribasso di marzo e, in modo assai inusuale, hanno continuato a segnare il passo durante il successivo rimbalzo fino al terzo trimestre. La sottoperformance del segmento Value, giunta dopo due anni di brusca flessione di questi titoli, si è tradotta in valutazioni oggi storicamente interessanti, creando un gran numero di opportunità d'investimento che le nostre strategie hanno iniziato a cogliere nel quarto trimestre.

Le strategie Growth/Momentum e Low Risk hanno dato un contributo positivo alla performance fino al terzo trimestre, salvo poi cedere gran parte dei guadagni a novembre, durante la fase di propensione al rischio indotta dai vaccini.

La bolla della crescita o le difficoltà delle strategie short

Gli stimoli fiscali e monetari a livello globale hanno dato un sostegno significativo all'economia mondiale, giocando un ruolo essenziale nella ripresa dei mercati dopo la correzione di marzo. L’elevato interventismo rende i mercati inefficienti e tende a penalizzare le strategie più orientate ai fondamentali, in particolare le strategie Short. Questo è quanto accaduto sicuramente nel 2020. Stimoli monetari senza precedenti hanno contribuito ad alimentare la crescita delle attività finanziarie a livello globale, favorendo una loro divergenza quanto meno temporanea dall'andamento dell'economia sottostante. Il livello di valutazioni record è dimostrato, tra l'altro, dal nuovo massimo (USD 18.000 mld) raggiunto nel mese di dicembre dal debito con rendimento negativo.

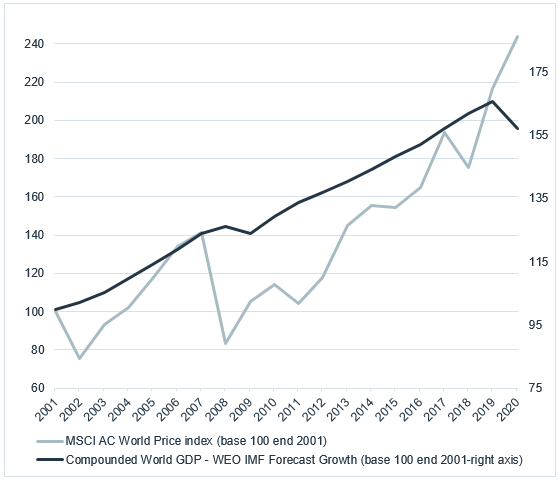

Questi stimoli senza precedenti hanno evitato un potenziale tracollo economico e hanno portato i mercati globali ad ignorare la contrazione del PIL (cfr. fig. 1), ma al costo di altre conseguenze inevitabili. Laddove i mercati azionari globali hanno impiegato cinque anni per ritornare sui massimi dopo la crisi finanziaria globale, questa volta ci hanno messo solo alcuni mesi, viste le grandi aspettative degli operatori di mercato riguardo agli interventi delle Banche Centrali e a una tempestiva ripresa.

Compounded World GDP vs World Equities

Fonte: Bloomberg, RAM AI, 31.12.2020

Le misure di stimolo hanno contribuito ad alimentare tendenze altamente speculative in alcuni settori growth molto in voga. Dai veicoli elettrici, all'idrogeno, ai software di analisi dei dati, dal food delivery ai titoli biotech, alcuni comparti vantano livelli di valutazione in relazione ai ricavi ai livelli dell'apice della bolla delle dot-com. Di norma le bolle sono riconosciute solo dopo che sono scoppiate, ma ci sembra chiaro che la recente tornata di stimoli ha solo spinto verso nuovi estremi alcuni segmenti del mercato, probabilmente sulla scorta degli acquisti speculativi da parte di un maggior numero di investitori retail (in modo non dissimile dalla contemporanea impennata delle maggiori criptovalute).

In questo contesto di mercato è stato estremamente difficile assumere posizioni Short: le nostre strategie Short hanno risentito notevolmente delle ricoperture e del clima di propensione al rischio che è prevalso nella seconda metà dell'anno, nonostante un contesto ancora molto incerto e tendenze fondamentali contraddittorie.

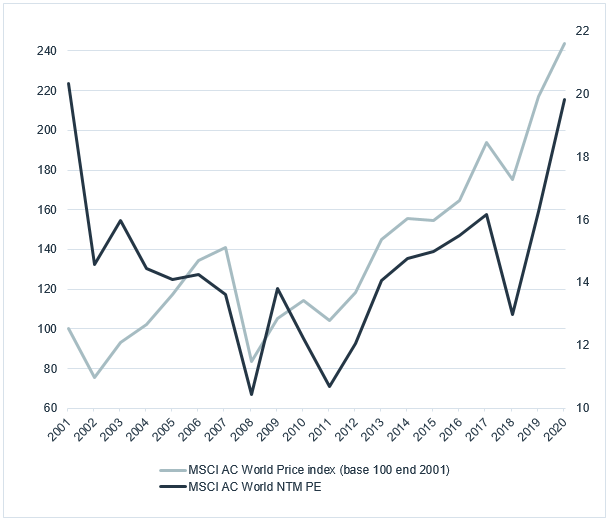

Tale contesto speculativo si è tradotto in una dispersione senza precedenti delle valutazioni di mercato, che speriamo di trasformare in una solida performance delle strategie Market-Neutral dopo tre anni deludenti. Gli elevati livelli di valutazione raggiunti a livello globale (cfr. fig. 2) sulla scia delle misure di stimolo dovrebbero consentirci di ottenere questo risultato grazie al repricing nelle fasi di ribasso.

World Equities Performance vs P/E

Fonte: Bloomberg, RAM AI, 31.12.2020

Alla luce di un contesto alquanto difficile, nel 2021 rimaniamo impegnati a fornire ai nostri clienti investimenti azionari interessanti che offrano un'efficace diversificazione dei rischi, mantengano solide dinamiche di valutazione e dei fondamentali e forniscano rendimenti corretti per il rischio a lungo termine elevati e sostenibili.

Accedi direttamente agli ultimi commenti sui singoli fondi:

Note legali

Il presente documento è stato redatto unicamente a scopo informativo. Esso non costituisce un'offerta né una sollecitazione ad acquistare o vendere i prodotti d'investimento ivi riportati e non può essere interpretato come un servizio di consulenza per gli investimenti. Il documento non è destinato alla distribuzione, pubblicazione o utilizzo in una giurisdizione nella quale tale distribuzione, pubblicazione o utilizzo siano vietati, né è indirizzato a soggetti o entità ai quali sarebbe illegale indirizzare tale documento. In particolare, i prodotti ivi riportati non sono offerti in vendita negli Stati Uniti o nei loro territori e possedimenti, né a qualsivoglia soggetto statunitense (cittadini o residenti degli Stati Uniti d'America). Le opinioni qui espresse non tengono conto delle circostanze, degli obiettivi o delle esigenze di singoli investitori. Si raccomanda agli investitori di formarsi una propria opinione in merito ai titoli o agli strumenti finanziari menzionati nel presente documento. Prima di qualsiasi operazione, gli investitori dovrebbero verificare che la transazione proposta sia adeguata alla propria situazione personale, e analizzare gli specifici rischi ad essa associati, soprattutto quelli di natura finanziaria, legale e fiscale, rivolgendosi se del caso a un consulente professionale. Le informazioni e le analisi contenute nel presente documento sono basate su fonti ritenute attendibili. Tuttavia, RAM AI Group non rilascia alcuna garanzia che tali informazioni e analisi siano aggiornate, accurate o esaustive, né si assume alcuna responsabilità per eventuali danni o perdite che potrebbero derivare dal loro uso. Tutte le informazioni e le valutazioni possono variare senza preavviso. Si raccomanda agli investitori di decidere se investire o meno nelle quote dei fondi sulla base delle ultime relazioni o dei più recenti prospetti informativi. che contengono ulteriori informazioni sui prodotti in questione. Il valore delle quote e il reddito da esse derivante possono sia aumentare che diminuire e non sono in alcun modo garantiti. Il prezzo dei prodotti finanziari menzionati nel presente documento potrebbe essere soggetto a fluttuazioni e ad ampie e brusche flessioni, ed è persino possibile che un investitore perda l'intero importo investito. RAM AI Group fornirà su richiesta agli investitori informazioni più dettagliate sui rischi associati a specifici investimenti. Le variazioni dei tassi di cambio possono altresì provocare un aumento o una diminuzione del valore di un investimento. I rendimenti passati, siano essi reali o simulati, non costituiscono necessariamente un indicatore affidabile dei risultati futuri. Il prospetto informativo, il documento contenente le informazioni chiave per gli investitori (KIID ), lo statuto e le relazioni finanziarie sono disponibili gratuitamente presso la sede centrale della SICAV, il suo rappresentante e distributore in Svizzera, RAM Active Investments S.A., Ginevra, e il rappresentante dei fondi nel paese di registrazione degli stessi. Il presente documento commerciale non è stato approvato par nessuna autorità finanziaria et ce documento è riservato e destinato all'uso esclusivo da parte del destinatario; ne sono vietate la riproduzione e la distribuzione totale o parziale. Rilasciato in Svizzera dalla RAM Active Investments S.A. è autorizzata e regolamentata in Svizzera dall’Autorità federale di vigilanza sui mercati finanziari (FINMA). Rilasciato nell'Unione Europea e nel SEE dalla Società di gestione autorizzata e regolamentata, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Lussemburgo, Granducato di Lussemburgo. La fonte delle suddette informazioni (salvo diversa indicazione) è RAM Active Investments SA e la data di riferimento è la data del presente documento, fine del mese precedente.