Commenti

10 Aprile 2020

Marzo 2020 - Reset degli asset rischiosi - nuove opportunità sui mercati azionari e obbligazionari - Commenti dei Gestori Sistematici

Dispersione estrema tra le asset class

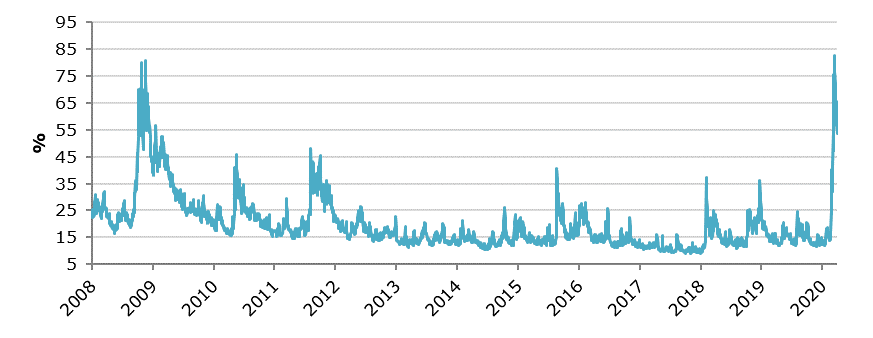

La rapida diffusione della pandemia di coronavirus ha portato all'isolamento di un terzo della popolazione mondiale. Inoltre, il crollo inatteso dei prezzi del petrolio all'inizio di marzo ha gettato benzina sul fuoco di un mercato già volatile. Di conseguenza, gli asset rischiosi a livello globale hanno subito una significativa correzione, con la volatilità implicita del mercato azionario tornata in linea con i livelli massimi del 2008.

Indice VIX

Fonte: Bloomberg, RAM AI, al 31.03.2020

I forti picchi di volatilità nei mercati finanziari hanno creato una grossa dispersione sia all’interno che tra differenti asset class.

Dal 9 al 18 marzo, non c'è stato letteralmente nessun posto dove potersi “nascondere”, poiché anche gli asset ritenuti “safe haven” (rifugi sicuri) hanno subito un'incredibile drawdown.

A titolo di esempio, in quei giorni il rendimento del Titolo di Stato USA a 10 anni è passato dallo 0,54% all'1,14%.

L'andamento dei titoli Value e delle Small e Mid Cap ricalca quello osservato durante le passate correzioni dei mercati

La divergenza tra Titoli Value e Growth si è ampliata ulteriormente nei primi mesi del 2020.

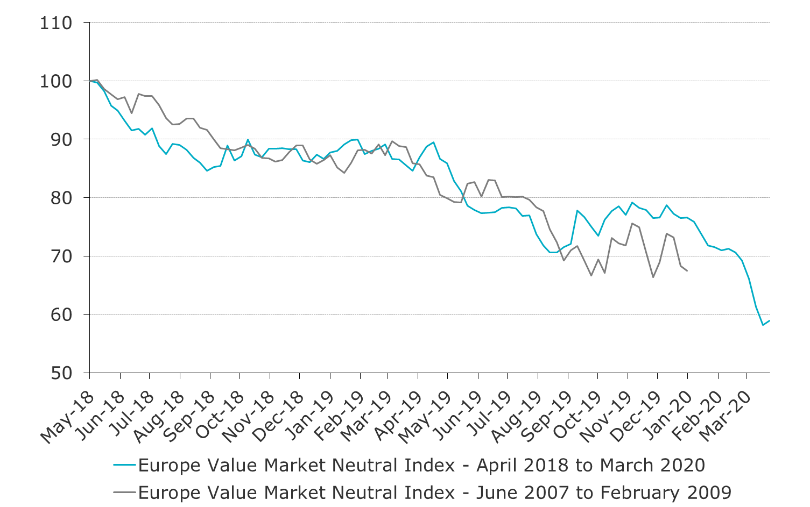

Nel grafico sottostante, un’analisi relativa al comportamento dei titoli Value Europei durante la Grande Crisi Finanziaria mostra un analogo movimento dei prezzi azionari sino al maggio del 2018. L’ultima parte di discesa rende tuttavia questa correzione ancora più significativa rispetto al periodo 2007-2009.

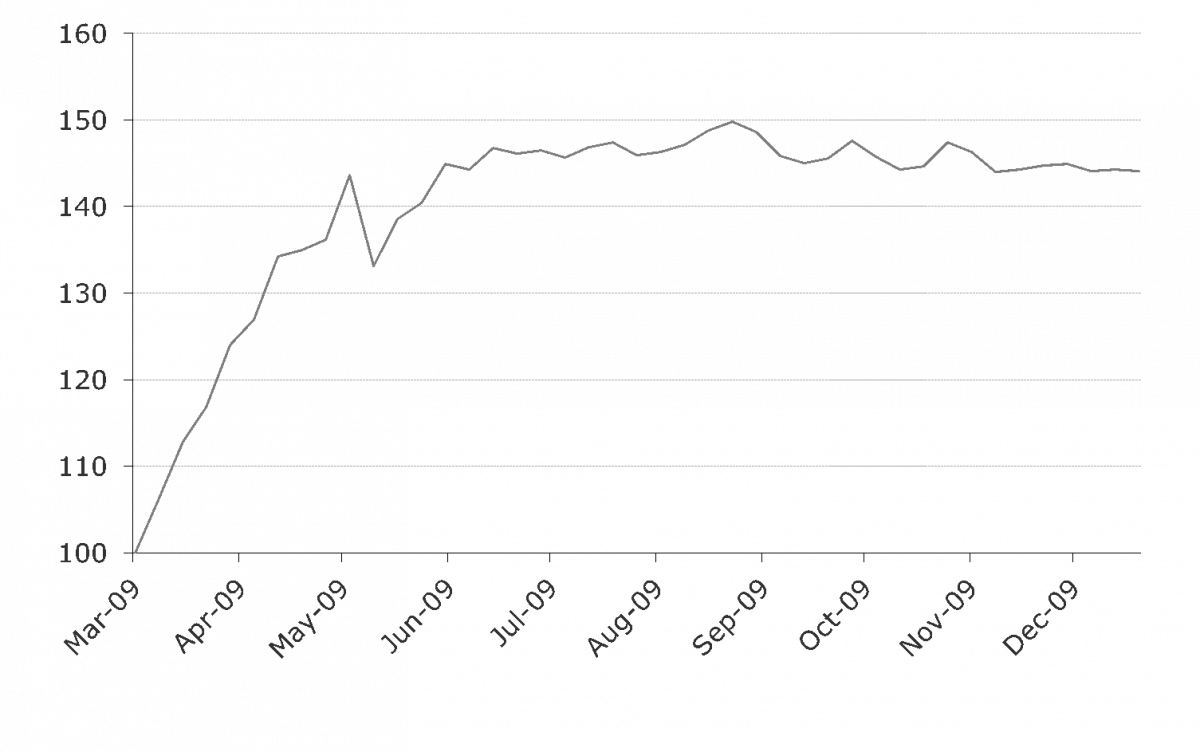

Le fasi successive a correzioni così ampie sono generalmente molto favorevoli sia per le azioni value che per i titoli di piccola e media capitalizzazione.

A titolo di esempio, dal marzo al dicembre del 2009, i titoli Value sono stati protagonisti di un importante rimbalzo, sovraperformando ampiamente sia il mercato che le azioni Growth.

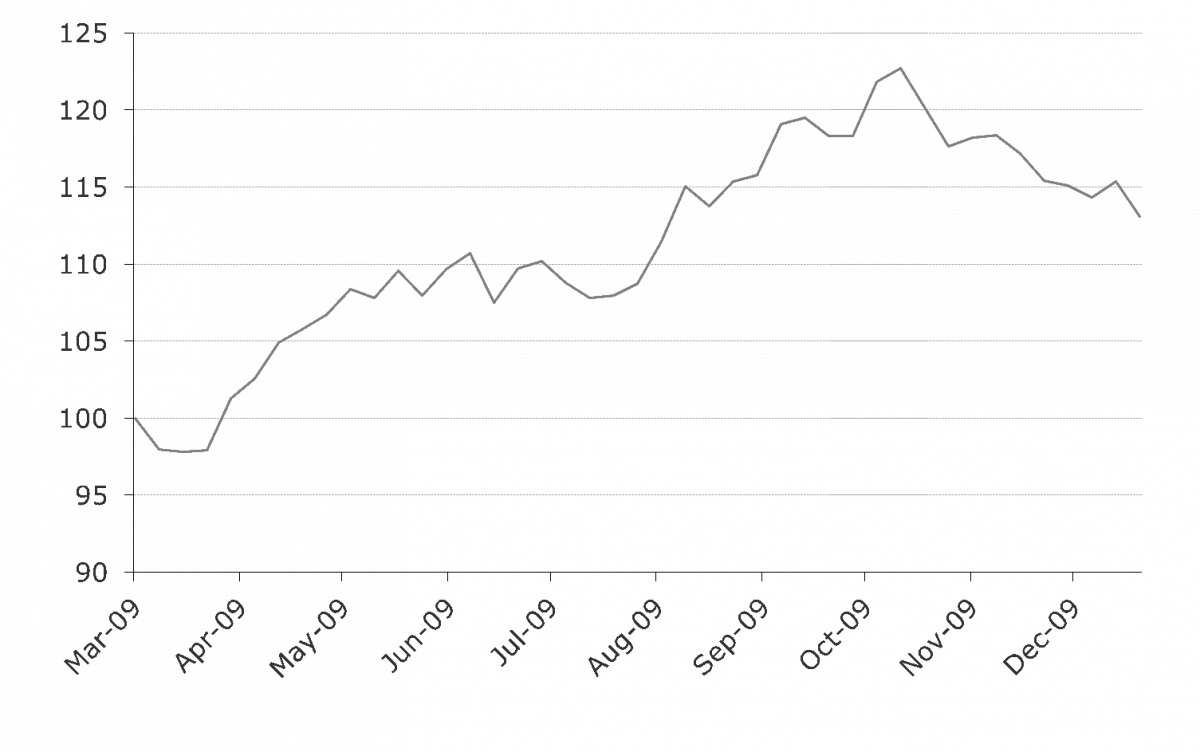

Indice Value Market Neutral Factor europeo – Oggi vs. Grande Crisi Finanziaria

Fonte: Morgan Stanley, Bloomberg, al 31.03.2020

Rimbalzo del 44% del Value Market Neutral Factor Index da marzo a dicembre 2009

Fonte: Morgan Stanley, Bloomberg

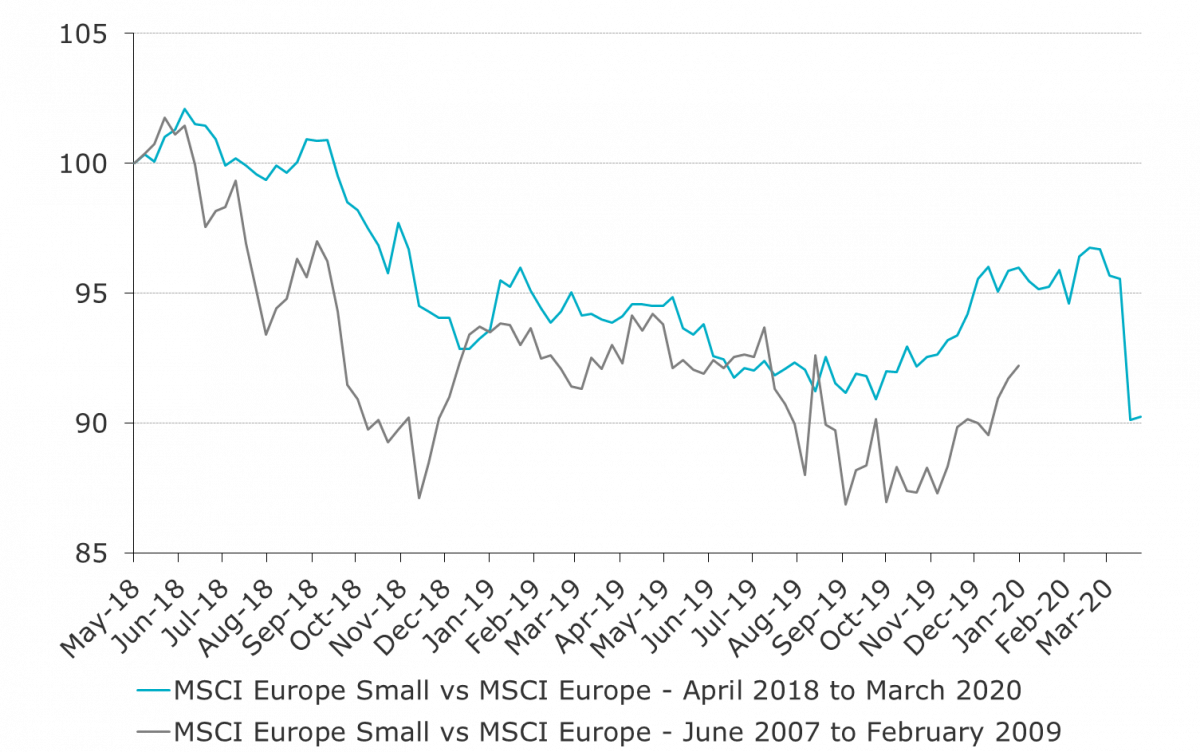

Comportamento analogo per le Mid & Small Cap, che tendono a sovraperformare il mercato a seguito di sell-off ampi e generalizzati.

Da febbraio a dicembre 2009, le Small Cap europee hanno realizzato una sovraperformance del +13% vs l’Indice MSCI Europe.

MSCI Europe Small Cap vs MSCI Europe – Extra-rendimento – Oggi vs GFC

Fonte: Bloomberg, RAM AI, al 31.03.2020

+13% di sovraperformance dell’Indice MSCI Small Cap vs Indice MSCI Europe da marzo a dicembre 2009

Fonte: Bloomberg, RAM AI

Credito IG: un modo prudente di impiegare il capitale nelle fasi di turbolenza

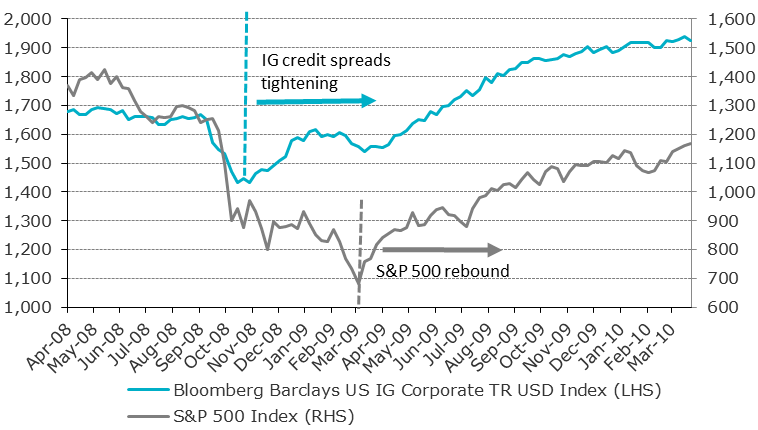

Il credito Investment Grade generalmente rimbalza qualche settimana prima del mercato azionario (nonché dei titoli High Yield). Non fa eccezione quanto accaduto durante la Grande Crisi del 2008: il grafico che segue mostra lo sfasamento temporale tra l'andamento del mercato azionario e quello del credito investment grade. Gli spread delle obbligazioni Investment Grade statunitensi cominciarono a ridursi verso la fine di novembre 2008 mentre l'S&P 500 iniziò a risalire solo nel marzo 2009.

Le Banche Centrali dei mercati sviluppati stanno effettuando acquisti ingenti di titoli e saranno costrette a mantenere i tassi a livelli contenuti per il prossimo futuro, e ciò sosterrà il mercato.

Obbligazioni investment grade USA vs S&P 500 Index – da aprile 2008 a marzo 2010

Fonte: Bloomberg, RAM AI

Il nostro comparto RAM Global Bond Total Return, con una strategia flessibile, diversificata, liquida e incentrata su titoli di qualità, è ben attrezzata per affrontare l'attuale contesto di mercato.

Accedi direttamente agli ultimi commenti sui singoli fondi:

Note legali

Il presente documento è stato redatto unicamente a scopo informativo. Esso non costituisce un'offerta né una sollecitazione ad acquistare o vendere i prodotti d'investimento ivi riportati e non può essere interpretato come un servizio di consulenza per gli investimenti. Il documento non è destinato alla distribuzione, pubblicazione o utilizzo in una giurisdizione nella quale tale distribuzione, pubblicazione o utilizzo siano vietati, né è indirizzato a soggetti o entità ai quali sarebbe illegale indirizzare tale documento. In particolare, i prodotti ivi riportati non sono offerti in vendita negli Stati Uniti o nei loro territori e possedimenti, né a qualsivoglia soggetto statunitense (cittadini o residenti degli Stati Uniti d'America). Le opinioni qui espresse non tengono conto delle circostanze, degli obiettivi o delle esigenze di singoli investitori. Si raccomanda agli investitori di formarsi una propria opinione in merito ai titoli o agli strumenti finanziari menzionati nel presente documento. Prima di qualsiasi operazione, gli investitori dovrebbero verificare che la transazione proposta sia adeguata alla propria situazione personale, e analizzare gli specifici rischi ad essa associati, soprattutto quelli di natura finanziaria, legale e fiscale, rivolgendosi se del caso a un consulente professionale. Le informazioni e le analisi contenute nel presente documento sono basate su fonti ritenute attendibili. Tuttavia, RAM AI Group non rilascia alcuna garanzia che tali informazioni e analisi siano aggiornate, accurate o esaustive, né si assume alcuna responsabilità per eventuali danni o perdite che potrebbero derivare dal loro uso. Tutte le informazioni e le valutazioni possono variare senza preavviso. Si raccomanda agli investitori di decidere se investire o meno nelle quote dei fondi sulla base delle ultime relazioni o dei più recenti prospetti informativi. che contengono ulteriori informazioni sui prodotti in questione. Il valore delle quote e il reddito da esse derivante possono sia aumentare che diminuire e non sono in alcun modo garantiti. Il prezzo dei prodotti finanziari menzionati nel presente documento potrebbe essere soggetto a fluttuazioni e ad ampie e brusche flessioni, ed è persino possibile che un investitore perda l'intero importo investito. RAM AI Group fornirà su richiesta agli investitori informazioni più dettagliate sui rischi associati a specifici investimenti. Le variazioni dei tassi di cambio possono altresì provocare un aumento o una diminuzione del valore di un investimento. I rendimenti passati, siano essi reali o simulati, non costituiscono necessariamente un indicatore affidabile dei risultati futuri. Il prospetto informativo, il documento contenente le informazioni chiave per gli investitori (KIID ), lo statuto e le relazioni finanziarie sono disponibili gratuitamente presso la sede centrale della SICAV, il suo rappresentante e distributore in Svizzera, RAM Active Investments S.A., Ginevra, e il rappresentante dei fondi nel paese di registrazione degli stessi. Il presente documento commerciale non è stato approvato par nessuna autorità finanziaria et ce documento è riservato e destinato all'uso esclusivo da parte del destinatario; ne sono vietate la riproduzione e la distribuzione totale o parziale. Rilasciato in Svizzera dalla RAM Active Investments S.A. è autorizzata e regolamentata in Svizzera dall’Autorità federale di vigilanza sui mercati finanziari (FINMA). Rilasciato in la Unione Europea e SEE dalla RAM Investments attivi (Europe) SA, 51 av. John F. Kennedy L-1855 Lussemburgo, Granducato del Lussemburgo. Il riferimento alla RAM AI Group comprende le due entità: Active Investments S.A. e RAM Active Investments (Europe) S.A.