Commentaires de gestion

14 janvier 2021

Decembre 2020 - 2020, l'année de tous les extrêmes - Commentaires de gestion systématique

L'année 2020 aura été la plus éprouvante jamais observée pour la sélection systématique de titres depuis la création de RAM en 2007. Toute la difficulté dans la sélection systématique de titres réside dans les valeurs aberrantes, des données inédites dans la distribution. Certains de nos moteurs d'alpha se comportent différemment dans ces circonstances de ce que nous avons jamais observé, analysé (sur un historique disponible de 30 ans), ni même prévu. Or, l'année 2020 a été entachée par ces valeurs aberrantes. La réaction des marchés à la propagation rapide de la pandémie de coronavirus en mars, la rotation induite par les banques centrales en juin ou le regain d'appétit pour le risque déclenché par les vaccins en novembre ont tous affiché plusieurs écarts-types par rapport à la norme ou à tout ce que les marchés ont pu connaître en trois décennies.

Pour atténuer le choc occasionné par ces fluctuations de marché et valeurs extrêmes, nous misons sur la diversification. La combinaison longue des stratégies Value Convergence, Growth Momentum, Low Risk Carry et Agnostic Machine Learning vise à réduire l'impact des valeurs aberrantes sur la performance de nos fonds. Le mélange de ces stratégies et nos efforts permanents pour améliorer les rendements corrigés du risque de ces portefeuilles nous ont déjà permis de traverser des conditions de marché extrêmement difficiles pour les gérants systématiques : la crise financière mondiale de 2008, la réduction du QE défavorable aux marchés émergents en 2013 ou encore la rotation du marché vers le risque induite par la BCE en Europe en 2016, pour n'en citer que quelques-unes. Force est de constater que 2020 s'est avérée une année plus éprouvante que n'importe quelle autre de ces circonstances passées.

Dans un premier temps, nous avons dû faire face à un environnement exceptionnellement négatif pour les stratégies Value Convergence, qui ont sensiblement sous-performé durant la correction de mars et qui, de manière très inhabituelle, ont continué sur cette lancée durant le rebond jusqu'au troisième trimestre. Cette sous-performance, qui est survenue après deux années de débouclages marqués des positions value, a entraîné les titres à des niveaux de décote historiquement intéressants, créant de nombreuses opportunités d'investissement dont les stratégies Value et Machine Learning ont commencé à profiter au quatrième trimestre, après avoir largement sous-performé.

Compensant la faiblesse des stratégies susmentionnées, les portefeuilles Momentum et Low Risk ont fourni une contribution positive à la performance jusqu'au troisième trimestre, stratégie Growth/Momentum en tête, avant de se replier nettement durant la phase de prise de risque déclenchée par l'annonce de la mise au point de vaccins en novembre.

La bulle des titres de croissance et la grande capitulation des stratégies short

Les mesures de relance budgétaire et monétaire mises en place aux quatre coins du globe ont apporté un large soutien à l'économie mondiale et joué un rôle déterminant dans la reprise des marchés après la correction du mois de mars. Un degré élevé d'interventionnisme n'est pas le meilleur garant de marchés efficaces et tend à pénaliser nos stratégies davantage axées sur les fondamentaux, notamment les sélections de titres short, ce qui fut indéniablement le cas en 2020. Le soutien monétaire sans précédent a contribué à alimenter l'inflation des actifs financiers à travers le monde, qui sont parvenus à diverger, au moins pendant un temps, de l'évolution de l'économie. En décembre, le volume des titres de dette à rendement négatif a atteint de nouveaux sommets inédits (18.000 milliards de dollars), illustrant également ces valorisations record.

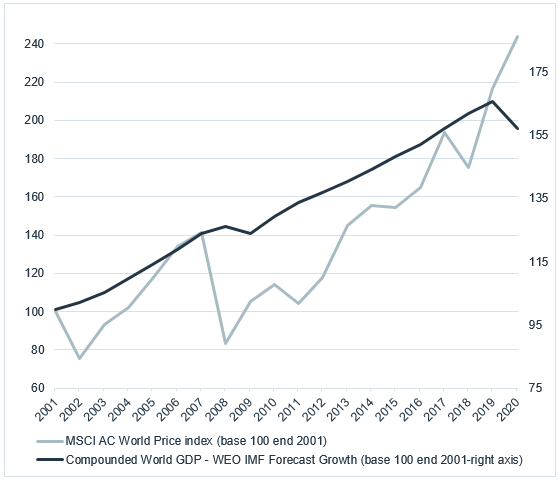

Les mesures de relance sans précédent ont certes permis d'éviter un éventuel effondrement de l'économie et écarté les marchés internationaux de la trajectoire de contraction du PIB (cf. fig.1), mais elles ont d'autres conséquences inévitables. Alors que les marchés actions internationaux ont mis cinq ans à renouer avec leurs plus hauts après la crise financière mondiale, il ne leur a fallu que quelques mois cette fois-ci, avec des attentes fortes à l'égard des banques centrales et une reprise rapide.

Compounded World GDP vs World Equities

Source: RAM AI, Bloomberg, au 31.12.2020

La crise a également contribué à alimenter des tendances hautement spéculatives sur différents secteurs de croissance très prisés. Véhicules électriques, filière hydrogène, logiciels de données, services de livraison de repas ou biotechnologies, certains sous-secteurs affichent des niveaux de valorisation sur des revenus que l'on n'avait plus vus (avec des capitalisations boursières beaucoup plus faibles) depuis le pic de la bulle Internet. Les bulles ne sont généralement reconnues qu'après avoir explosé, mais pour nous, il est clair que les dernières mesures de relance n'ont fait qu'entraîner certaines parties du marché vers de nouveaux extrêmes, cette évolution étant vraisemblablement alimentée par les achats spéculatifs d'investisseurs privés toujours plus nombreux (phénomène semblable à l'expansion parallèle des principales cryptomonnaies).

Il a été extrêmement difficile de se positionner à découvert dans cet environnement de marché qui a débouché sur une quasi-capitulation des ventes à découvert et le plus vaste mouvement de couverture des positions short jamais vu lorsque Pfizer/BioNtech ont annoncé la mise au point d'un vaccin début novembre. Nos stratégies short ont été frappées de plein fouet par ces couvertures de positions short et l'environnement propice au risque qui a dominé au second semestre, malgré des incertitudes toujours très fortes et des tendances fondamentales contradictoires.

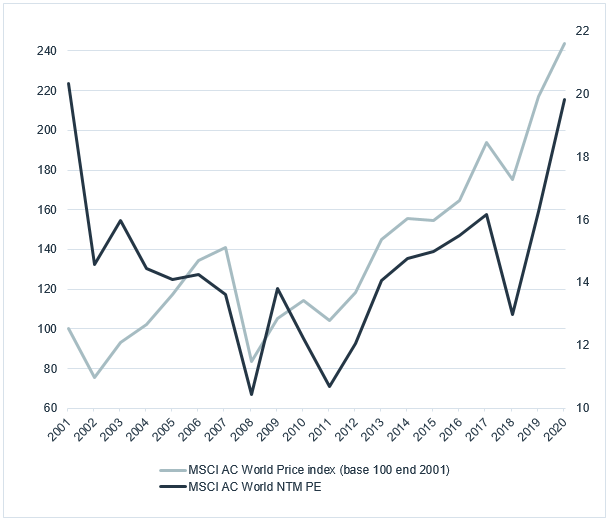

Ce contexte spéculatif a créé une dispersion record des valorisations qui, nous l'espérons, devrait se convertir en performance solide pour les stratégies systématiques Market Neutral après trois années désastreuses. Les niveaux de valorisation élevés atteints dans le monde (cf. fig. 2) à la faveur des mesures de relance laissent à penser que cette performance se manifestera sous la forme de revalorisations lors de phases baissières.

World Equities Performance vs P/E

Source: RAM AI, Bloomberg, au 31.12.2020

Dans ce contexte difficile, nous continuerons de tout mettre en œuvre cette année pour proposer à nos investisseurs des placements en actions attrayants qui diversifient les risques en dehors des indices de référence concentrés, tout en maintenant des valorisations et des fondamentaux solides avec des rendements ajustés du risque à long terme élevés et durables.

Accédez directement aux derniers commentaires de gestion par fonds:

Legal Disclaimer

Ce document a été conçu à titre purement informatif. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente des produits d’investissement qui s’y trouvent mentionnés et ne saurait être considéré comme un service de conseil en investissement. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait interdite, et ne s’adresse pas à une personne ou entité à laquelle il serait illégal d’adresser un tel document. En particulier, les produits mentionnés ne sont pas offerts à la vente aux Etats-Unis ou dans les territoires et possessions de ce pays, ni à aucune personne américaine (citoyens ou résidents des Etats-Unis d’Amérique). Les opinions exprimées ne prennent pas en compte la situation, les objectifs ou les besoins spécifiques de chaque client. Il appartient à chaque client de se forger sa propre opinion à l’égard de tout titre ou instrument financier mentionné dans ce document. Avant d’effectuer une quelconque transaction, il est conseillé au client de vérifier si elle est adaptée à sa situation personnelle et d’analyser les risques spécifiques encourus, notamment sur le plan financier, juridique et fiscal, en recourant le cas échéant à des conseillers professionnels. Les informations et analyses contenues dans le présent document sont basées sur des sources considérées comme fiables. Toutefois, RAM AI Group ne garantit ni l’actualité, ni l’exactitude, ni l’exhaustivité desdites informations et analyses, et n’assume aucune responsabilité quant aux pertes ou dommages susceptibles de résulter de leur utilisation. Toutes les informations et appréciations sont susceptibles d’être modifiées sans préavis. Les investisseurs sont invités à fonder leurs décisions d’investissement sous la forme de souscriptions en parts aux rapports et aux prospectus les plus récents. Ils contiennent des informations supplémentaires sur les produits concernés. La valeur des parts et les revenus qui en proviennent peuvent s’apprécier ou se déprécier et ils ne sont garantis en aucun cas. Les produits financiers mentionnés dans ce document peuvent voir leur cours fluctuer et subir des baisses soudaines et importantes allant jusqu’à égaler la totalité des sommes investies. Sur demande, RAM AI Group se tient à la disposition des clients pour leur fournir des informations plus détaillées sur les risques associés à des placements spécifiques. Les variations de taux de change peuvent également provoquer des hausses ou des baisses de la valeur de l’investissement. Les performances antérieures, qu’elles soient réelles ou simulées, n’indiquent pas nécessairement les performances à venir. Le prospectus, le Document clé pour l’investisseur), les statuts et les rapports financiers sont disponibles gratuitement au siège social de la SICAV et de la société de gestion, auprès du représentant et distributeur en Suisse, RAM Active Investments S.A., Genève, et auprès du représentant des fonds dans le pays dans lequel les fonds sont enregistrés. Le présent document commerciale n’a pas été approuvé par aucune autorité financière, il est confidentiel et toute reproduction ou distribution totale ou partiale dudit document est interdite., Emis en Suisse par RAM Active Investments S.A. Société agréée et réglementée en Suisse par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Émis dans l’Union Européenne et l’EEE par RAM Active Investments (Europe) S.A., 51 av. John F. Kennedy L-1855 Luxembourg, Grand-Duché de Luxembourg. La référence à RAM AI Group comprend les deux entités, Active Investments S.A. and RAM Active Investments (Europe) S.A.