Kommentare

13 Juni 2019

Mai 2019 - Im Monat Mai schlug die Stunde der Diversifikation – Kommentar des Fondsmanagers Systematic

Die Märkte scheinen von Verwerfungen geplagt. Zwar begann das Jahr 2019 noch ruhig, da geldpolitische Verlautbarungen dominierten und wenige negative makroökonomische Schlagzeilen zu verzeichnen waren, doch es bedurfte nur zweier provokativer Tweets von Präsident Trump, um die Anleger aus ihrer Selbstgefälligkeit wachzurütteln und die Volatilität in die Höhe zu treiben.

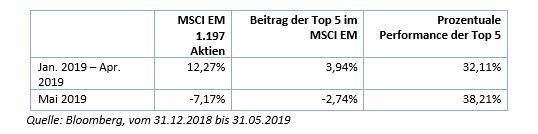

Weltweit ist eine Handvoll Aktien für die jüngste Performance an den Aktienmärkten hauptverantwortlich. An den umfangreichen Mittelzuflüssen in passive Anlagen mit deutlichen Anzeichen einer Konzentration und der Anlegersicht hinsichtlich des Wachstums dieser Unternehmen zeigt sich, dass der faire Marktwert als Größe keine Rolle mehr spielt. Allerdings gab der Monat Mai einen Eindruck davon, was passieren könnte, wenn eben diese Aktien, die für die bisherige Rally an den globalen Aktienmärkten verantwortlich gewesen sind, den genau gegenteiligen Effekt erzeugen.

Performance des MSCI EM ggü. den Top 5 im MSCI EM

Unsere Analyse der Performancebeiträge der größten Aktien im MSCI EM ließe sich durchaus auf Merkmale einer sektor- und länderspezifischen Konzentration ausweiten, was zu relativ ähnlichen Ergebnisse führen würde. In diesem Umfeld ist – auch auf die Gefahr hin, dass wir uns wiederholen – die Diversifikation auf Titel-, Sektor- und Länderebene nicht nur eine lehrmeisterhafte Empfehlung, sondern ein äußerst wertvolles Instrument für das Risikomanagement, vor allem in Anbetracht dessen, was sich in diesem Wirtschaftszyklus bereits angehäuft hat.

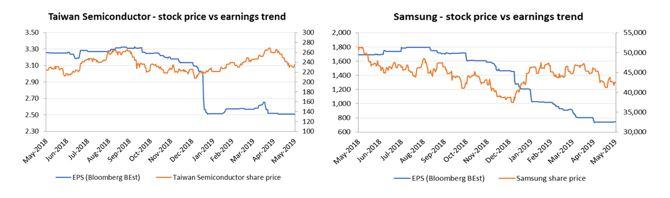

Mega Caps aus dem Technologiesektor: Es besteht weiterer Spielraum nach unten, sollten sich die Fundamentaldaten durchsetzen

Bei einem Vergleich der Kurse und Gewinnerwartungen der Technologieunternehmen und Kommunikationsdienstleister, die größtenteils für die Performance des MSCI EM in den vergangenen Jahren verantwortlich waren, zeigen sich uns deutliche Unterschiede. Bei den nachstehend dargestellten Beispielen Taiwan Semiconductor und Samsung handelt es sich gewiss nicht um Einzelfälle. Vielmehr sind sie ein anschauliches Beispiel für die Entwicklung zahlreicher Large/Mega Caps aus dem Technologiesektor, bei denen sich die Kursentwicklung von den Fundamentaldaten abgekoppelt hat. Der Monat Mai steht nicht einfach nur für das Ende dieser Entwicklung in Form einer Neubewertung, da sich nach wie vor beträchtliche Asymmetrien offenbaren, sollten sich die Fundamentaldaten dieser Unternehmen nicht kurzfristig nach oben entwickeln.

Aktienkurs ggü. Gewinntrend

Die Verluste bei Value-Titeln hielten an, aber Diversifikation bei unseren Strategien erfüllt ihren Zweck

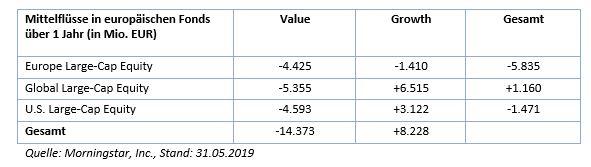

Im Monat Mai war der weitere Rückgang von Value- gegenüber Growth-Aktien ein bemerkenswertes Phänomen an den globalen Aktienmärkten. Der Enthusiasmus für wachstumsstarke Unternehmen erklärt sich teilweise durch die niedrigeren Zinsen. Die Fundamentaldaten erzählen indes eine andere Geschichte, wenn man die Unternehmen anhand ihrer KGVs im Verhältnis zum Wachstum analysiert. In Europa beispielsweise ist der Spread zwischen der kumulativen Performance von Value- und Growth-Titeln seit 2006 auf ein mittlerweile beachtliches Niveau angestiegen.

Da überrascht es nicht, dass Manager mit Value-Schwerpunkt in diesem Umfeld am meisten in Mitleidenschaft gezogen wurden, weiterhin Mittelabflüsse verzeichneten und somit den Negativ-Trend für Value-Aktien verstärkten.

Nettozuflüsse in europäische Value- und Growth-Fonds im Vergleich über 1 Jahr

Wir erkennen zum gegenwärtigen Zeitpunkt verschiedene potenzielle Faktoren, die zu einer Rückkehr zum Mittelwert (Mean Reversion) führen könnten. Erstens erscheint die jüngste Beschleunigung der Mittelabflüsse bei Fonds mit Value-Schwerpunkt wie eine Kapitulation. Zweitens würde eine potenzielle Umkehr von der Dominanz von Growth-Mega-Caps bei passiven Anlageinstrumenten sicherlich wieder für Aufmerksamkeit gegenüber den Fundamentaldaten der Unternehmen sorgen. Und schließlich spricht das gegenwärtige Wirtschaftsumfeld nicht für einen starken Wachstumszyklus. In dieser Hinsicht dürften Value-Titel von „Qualität“ unseres Erachtens aus relativer Sicht sehr gut abschneiden, wenn am Markt wieder eine stärkere aktienspezifische Differenzierung Einkehr findet.

Unser asymmetrisches Profil konnte ungeachtet der Tatsache, dass Value-Titel in Europa nicht gefragt waren, zur Geltung kommen

Obschon weder „Value“ noch „Qualität“ in Europa gefragt war, wiesen unsere Fonds eine positive Entwicklung auf. Unser wesentlicher Performancetreiber waren der Titelauswahleffekt und die Diversifikation bei den Strategien. Die Asymmetrie der Fundamentaldaten unserer Anlagen – sowohl bei den Long- als auch den Short-Positionen – ermöglichte es uns, Alpha zu generieren, obwohl die extrem hohen Ineffizienzen nicht nachließen oder im Falle von Value- gegenüber Growth-Aktien in Europa sogar noch zunahmen.

Direkter Zugriff pro Fonds auf die neuesten Kommentare des Fondsmanagers:

Legal Disclaimer

Das vorliegende Dokument wurde ausschließlich zu Informationszwecken erstellt. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der darin erwähnten Anlageprodukte dar und darf nicht als Anlageberatung aufgefasst werden. Es ist nicht zum Vertrieb, zur Veröffentlichung oder Verwendung in einer Rechtsordnung bestimmt, in der ein solcher Vertrieb, eine solche Veröffentlichung oder Verwendung verboten ist, und richtet sich nicht an natürliche oder juristische Personen, an welche ein solches Dokument von Gesetzes wegen nicht weitergegeben werden darf. Insbesondere werden die hierin aufgeführten Produkte nicht zum Verkauf in den Vereinigten Staaten von Amerika oder ihren Territorien oder Besitzungen oder an US-Personen (Bürger oder Einwohner der Vereinigten Staaten von Amerika) angeboten. Die hierin zum Ausdruck gebrachten Meinungen berücksichtigen nicht die individuelle Situation, die Ziele oder die Bedürfnisse jedes Kunden. Die Kunden sollten sich über die in diesem Dokument erwähnten Wertpapiere oder Finanzinstrumente ihre eigene Meinung bilden. Vor jeder Transaktion sollten die Kunden prüfen, ob sie für ihre persönliche Situation geeignet ist, und die mit ihr verbundenen spezifischen Risiken analysieren, insbesondere die finanziellen, rechtlichen und steuerlichen Risiken, und falls nötig professionelle Berater konsultieren. Die in diesem Dokument enthaltenen Informationen und Analysen stützen sich auf Quellen, die als zuverlässig erachtet werden. RAM AI Group kann jedoch nicht garantieren, dass die genannten Informationen und Analysen aktuell, zutreffend oder vollständig sind, und übernimmt keine Haftung für Verluste oder Schäden, die sich aus ihrer Verwendung ergeben können. Alle Informationen und Beurteilungen können sich ohne Vorankündigung ändern. Anlegern wird geraten, ihre Entscheidung über eine Anlage in den Fondsanteilen auf Grundlage der jüngsten Geschäftsberichte und Verkaufsprospekte zu treffen. Diese beinhalten weitere Informationen über die betreffenden Produkte. Der Wert von Anteilen und die darauf entfallenden Erträge können steigen oder fallen und sind in keiner Weise garantiert. Der Preis der in diesem Dokument genannten Finanzprodukte kann schwanken und sowohl plötzlich als auch stark sinken. Es ist sogar möglich, dass Anleger das gesamte angelegte Kapital verlieren. Auf Anfrage erteilt RAM Active Investments Kunden weitere Auskünfte zu den Risiken, die mit bestimmten Anlagen verbunden sind. Veränderungen der Wechselkurse können ebenfalls zur Folge haben, dass der Wert einer Anlage steigt oder sinkt. Die reale oder simulierte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein verlässlicher Anhaltspunkt für die künftige Performance. Der Verkaufsprospekt, die wesentlichen Anlegerinformationen (KIID), die Satzung und die Geschäftsberichte sind gebührenfrei von der Hauptgeschäftsstelle der SICAV, ihrem Vertreter und Vertriebspartner in der Schweiz, der RAM Active Investments S.A., Genf, und dem Vertreter der Fonds in den Ländern, in denen die Fonds zugelassen sind, erhältlich. Dieses Dokument ist vertraulich und richtet sich nur an den beabsichtigten Empfänger; seine Vervielfältigung und Verbreitung sind verboten. Ausgestellt in der Schweiz von RAM Active Investments S.A., die in der Schweiz von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert ist. In der Europäischen Union und dem EWR von der zugelassenen und beaufsichtigten Verwaltungsgesellschaft, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxemburg, Großherzogtum Luxemburg, herausgegeben. Die Quelle der oben genannten Informationen (sofern nicht anders angegeben) ist RAM Active Investments SA und das Bezugsdatum ist das Datum dieses Dokuments, Ende des Vormonats.