Kommentare

8 Oktober 2019

September 2019 – Hintergründe der Aktienmarktrotation – Kommentar des Fondsmanagers Systematic

Die Marktrotation im September war heftig und betraf uns vor allem in Europa. Titel mit positiver Kursdynamik und niedriger Volatilität erlebten eine plötzliche Umkehrung der Anlegerzuflüsse, während sich die Zinsen weltweit erholten (die Rendite der 10-jährigen US-Treasuries stieg von 1,49% Ende des Vormonats auf 1,90% letzten Freitag, wobei die Entwicklung in sämtlichen Industrieländern ähnlich war). Value-Aktien erreichten eine starke Performance, da sich die langjährige Abneigung gegenüber diesen Titeln umkehrte. Allerdings scheint die Erholung der Value-Aktien nicht der lang erwartete Beginn einer strukturellen Erholung zu sein, denn sie dürfte in erster Linie auf Deckungskäufen auf dem Markt beruhen; innerhalb unserer Short-Positionen gab es eine umfassende, undifferenzierte Erholung von hebelfinanzierten Value-Titeln geringerer Qualität (die sich allerdings schon wieder in die andere Richtung bewegen, wie die nachfolgenden Diagramme zu RAM L/S European Equities zeigen) und gleichzeitig eine Erholung attraktiver Value-Titel innerhalb unserer Long-Positionen.

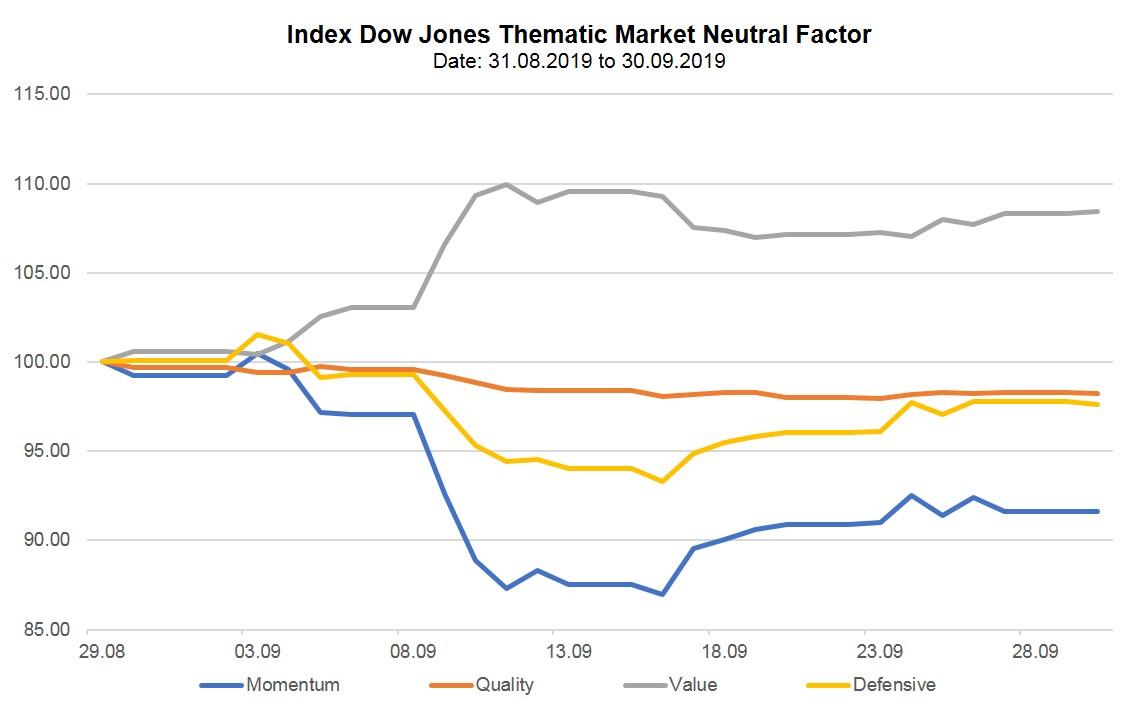

Die folgende Tabelle zeigt die erhebliche Renditestreuung in aktienmarktneutralen Faktorindizes in den USA vom 31.08.2019 bis zum 30.09.2019. Der Hauptgrund für diese Performancestreuung sind die ausgeprägten Deckungskäufe. Die nachfolgenden Ergebnisse lassen sich auf den europäischen Markt übertragen.

Dow Jones Thematic Market Neutral Factor Indices

Vom 31.08.2019 bis zum 13.09.2019

Quelle: Bloomberg, RAM Active Investments, vom 30.08.2019 bis zum 30.09.2019

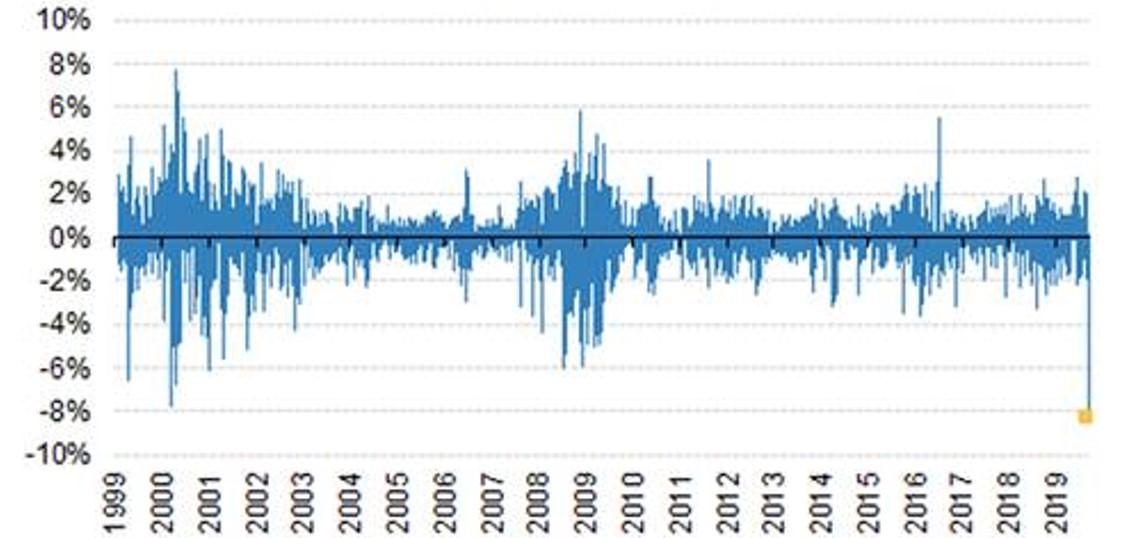

Das nachfolgende Diagramm von Morgan Stanley verdeutlicht ebenfalls die Heftigkeit der Rotation; sie zeigt, dass der sektorneutrale Dynamik-Faktor seine schwächste Rendite über zwei Tage seit 1999 erzielte:

Rendite über zwei Tage des sektorneutralen Dynamik-Faktors

Quelle: Morgan Stanley QDS

Die Gründe für diese Rotation

Neue Rekorde, was Abflüsse aus marktneutralen und Multi-Strategy-Aktienstrategien sowie Fonds-Schließungen betrifft, waren wahrscheinlich der Auslöser für die umfassende Auflösung von Positionen auf dem Markt und die Umkehrung der Dynamik. Die große Beliebtheit von Trendfolge-Strategien, zu der die Maßnahmen der Zentralbanken beitrugen, verschlimmerte wahrscheinlich die Situation.

1. Zentralbankpolitik

Die Maßnahmen der Zentralbanken haben eine Sogwirkung auf den Finanzmärkten. Hinzu kommt eine Ausklammerung der Fundamentaldaten, die sprunghafte Entwicklungen auslösen kann, was zu undifferenzierten Käufen und Verkäufen führt. Mit dem langen Ende der Zinskurve korrelierende Aktien sind unmittelbar von der ungünstigen Zinsentwicklung betroffen, die in der Regel eine deutliche Neupositionierung auslöst.

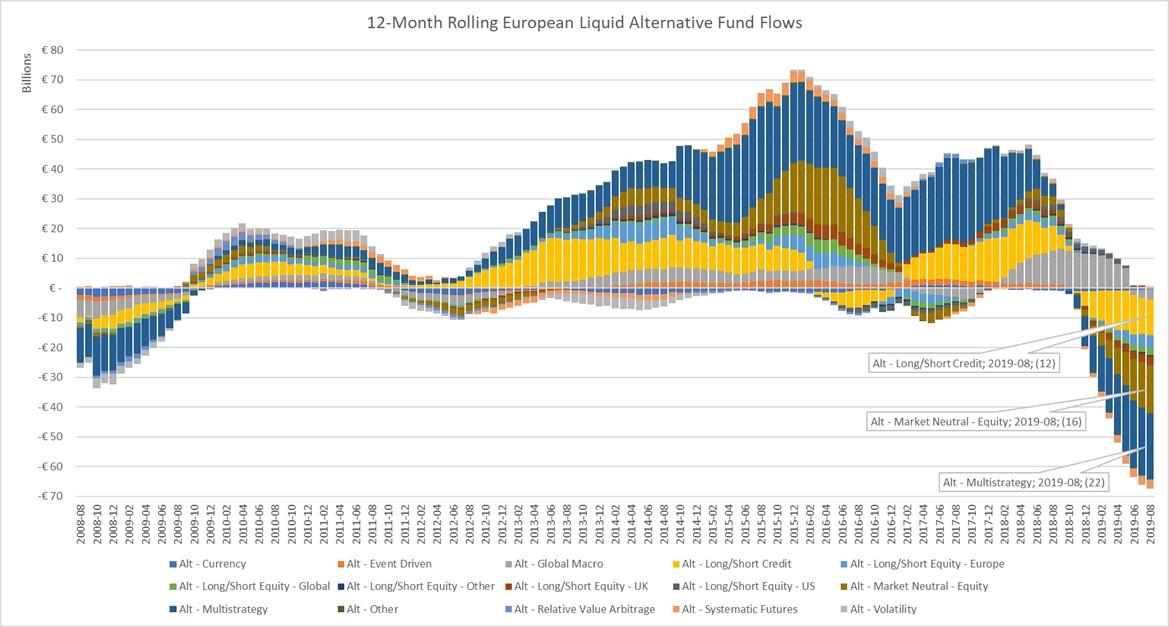

2. Anlegerzuflüsse

Die kumulativen Momentum-Zuflüsse erreichten ihren höchsten Stand seit 2017, sodass eine Sogwirkung entstand, die sich durchaus umkehren kann (siehe Diagramm weiter unten).

Quelle: Morningstar Liquid Alternatives, per 09.09.2019

3. Schuldenabbau durch zahlreiche Marktteilnehmer

Die hohe Streuung an den Aktienmärkten setzte sich in den letzten Monaten fort, und das Ausmaß der Rotation zwang manche Marktteilnehmer zur Fortsetzung des Schuldenabbaus. Schwankungen werden in einer solchen Situation verstärkt, sodass das Umfeld für Anleger, die sich auf Fundamentaldaten stützen, äußerst schwierig wird.

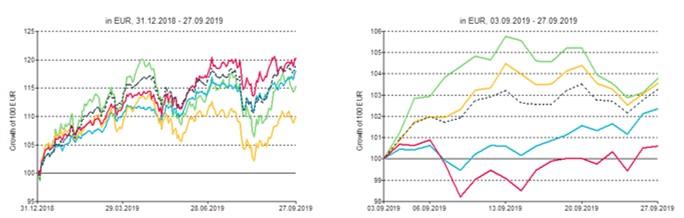

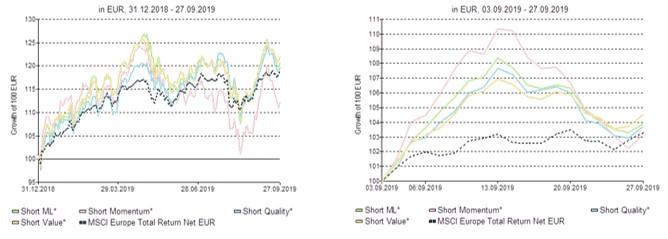

RAM Long/Short European Equities Impact

Vor dem Hintergrund des umfangreichen Schuldenabbaus und der ausgeprägten Deckungskäufe im Markt waren für die Rückgänge im Monatsverlauf vor allem unsere Short-Einzeltitel verantwortlich.

Bei den Long-Positionen wurde der Rückgang unserer Long-Momentum- und Low-Volatility-Strategien teilweise durch positive Renditen unserer Value- und Machine-Learning-Strategien während der Rotation wettgemacht, was erneut zeigt, wie wichtig Diversifizierung ist.

Long-Strategien

Quelle: Factset, RAM Active Investments

Short-Strategien

Die Deckungskäufe führten zu einer umfassenden Erholung unserer Short-Einzeltitel, wobei unsere Short-Strategien durch die Bank unter diesem Short Squeeze litten. Am Monatsende hatten unsere Short-Positionen ihre Verluste aber wieder wettgemacht und tendierten parallel zum Index. Dies zeigt, dass die Umkehrung der Dynamik wegen der umfangreichen Positionsauflösungen in kurzer Zeit liquiditätsbedingt war und nicht auf einer strukturellen Marktverschiebung beruht.

Quelle: Factset, RAM Active Investments

Was ist nun zu erwarten?

Aus unserer Sicht beruhen die aktuellen ungünstigen Entwicklungen innerhalb unserer Short-Positionen – der größte Negativfaktor für die Performance im September – auf vorübergehenden Abflüssen aufgrund des laufenden Schuldenabbaus am Markt im Bereich Momentum/Low Risk.

Die hohen Bewertungen, die hohe Verschuldung, die Negativdynamik des freien Cashflows und der Refinanzierungsbedarf, die die Unternehmen unserer Short-Positionen kennzeichnen, machen sie anfällig, wenn die Finanzierungskosten steigen, denn diese geraten schnell außer Kontrolle. Wir glauben daher, dass diese Unternehmen auf den aktuellen Niveaus ein hohes Abwärtspotenzial aufweisen und es wahrscheinlich zu einer positiven Umkehrung des Alpha unserer Short-Strategien kommt, wenn die Rotation abklingt.

Direkter Zugriff pro Fonds auf die neuesten Kommentare des Fondsmanagers:

Legal Disclaimer

Das vorliegende Dokument wurde ausschließlich zu Informationszwecken erstellt. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der darin erwähnten Anlageprodukte dar und darf nicht als Anlageberatung aufgefasst werden. Es ist nicht zum Vertrieb, zur Veröffentlichung oder Verwendung in einer Rechtsordnung bestimmt, in der ein solcher Vertrieb, eine solche Veröffentlichung oder Verwendung verboten ist, und richtet sich nicht an natürliche oder juristische Personen, an welche ein solches Dokument von Gesetzes wegen nicht weitergegeben werden darf. Insbesondere werden die hierin aufgeführten Produkte nicht zum Verkauf in den Vereinigten Staaten von Amerika oder ihren Territorien oder Besitzungen oder an US-Personen (Bürger oder Einwohner der Vereinigten Staaten von Amerika) angeboten. Die hierin zum Ausdruck gebrachten Meinungen berücksichtigen nicht die individuelle Situation, die Ziele oder die Bedürfnisse jedes Kunden. Die Kunden sollten sich über die in diesem Dokument erwähnten Wertpapiere oder Finanzinstrumente ihre eigene Meinung bilden. Vor jeder Transaktion sollten die Kunden prüfen, ob sie für ihre persönliche Situation geeignet ist, und die mit ihr verbundenen spezifischen Risiken analysieren, insbesondere die finanziellen, rechtlichen und steuerlichen Risiken, und falls nötig professionelle Berater konsultieren. Die in diesem Dokument enthaltenen Informationen und Analysen stützen sich auf Quellen, die als zuverlässig erachtet werden. RAM AI Group kann jedoch nicht garantieren, dass die genannten Informationen und Analysen aktuell, zutreffend oder vollständig sind, und übernimmt keine Haftung für Verluste oder Schäden, die sich aus ihrer Verwendung ergeben können. Alle Informationen und Beurteilungen können sich ohne Vorankündigung ändern. Anlegern wird geraten, ihre Entscheidung über eine Anlage in den Fondsanteilen auf Grundlage der jüngsten Geschäftsberichte und Verkaufsprospekte zu treffen. Diese beinhalten weitere Informationen über die betreffenden Produkte. Der Wert von Anteilen und die darauf entfallenden Erträge können steigen oder fallen und sind in keiner Weise garantiert. Der Preis der in diesem Dokument genannten Finanzprodukte kann schwanken und sowohl plötzlich als auch stark sinken. Es ist sogar möglich, dass Anleger das gesamte angelegte Kapital verlieren. Auf Anfrage erteilt RAM Active Investments Kunden weitere Auskünfte zu den Risiken, die mit bestimmten Anlagen verbunden sind. Veränderungen der Wechselkurse können ebenfalls zur Folge haben, dass der Wert einer Anlage steigt oder sinkt. Die reale oder simulierte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein verlässlicher Anhaltspunkt für die künftige Performance. Der Verkaufsprospekt, die wesentlichen Anlegerinformationen (KIID), die Satzung und die Geschäftsberichte sind gebührenfrei von der Hauptgeschäftsstelle der SICAV, ihrem Vertreter und Vertriebspartner in der Schweiz, der RAM Active Investments S.A., Genf, und dem Vertreter der Fonds in den Ländern, in denen die Fonds zugelassen sind, erhältlich. Dieses Dokument ist vertraulich und richtet sich nur an den beabsichtigten Empfänger; seine Vervielfältigung und Verbreitung sind verboten. Ausgestellt in der Schweiz von RAM Active Investments S.A., die in der Schweiz von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert ist. In der Europäischen Union und im EWR von der Verwaltungsgesellschaft RAM Active Investments (Europe) S.A., 51 av. John F. Kennedy L-1855 Luxemburg, Großherzogtum Luxemburg. Die Bezeichnung RAM AI Gruppe verweist auf beide Einheiten, RAM Active Investments SA und RAM Active Investments (Europe) SA