Kommentare

2 Juli 2019

Juni 2019 - Zentralbanken unterstützen risikoreiche Anlagen – Kommentar des Fondsmanagers Systematic

Im Juni legten sich die Sorgen über die Handelsspannungen, die politische Unentschlossenheit und die Wachstumsverlangsamung. Stattdessen richteten die Märkte ihr Hauptaugenmerk auf die Äußerungen der Zentralbanken. Die US-Notenbank bestärkte die Anleger in der Erwartung auf eine Zinssenkung 2019, während die EZB anklingen ließ, dass weitere Stimulierungsmaßnahmen in der Eurozone notwendig sein könnten. Die Meldung über die Wiederaufnahme der im Mai abgebrochenen Verhandlungen zwischen Peking und Washington bescherte dem chinesischen Markt eine Kursrally. Die Kluft zwischen der von der Zentralbank angeheizten Rally, bei der die Anleger ihre Abwärtsrisiken geflissentlich übersehen, und der zunehmenden Eintrübung der Frühindikatoren ist deutlich spürbar und verheißt nichts Gutes für den Konjunkturzyklus und die Unternehmensgewinne. Weitere Abwärtsrisiken für die Weltwirtschaft könnten zu einem regelrechten Gewinneinbruch führen – ein Szenario, das sich in den Portfolios der meisten Anleger nicht widerspiegelt. Angesichts der in den Portfolios schlummernden Liquiditäts- und Marktrisiken und der Konzentration der Outperformance auf einen kleinen Teil des Marktes, kann ein auf Fundamentaldaten basierender, alle Marktkapitalisierungen umfassender Ansatz unserer Meinung nach in den kommenden Monaten einen gewissen Schutz vor Kursverlusten bieten.

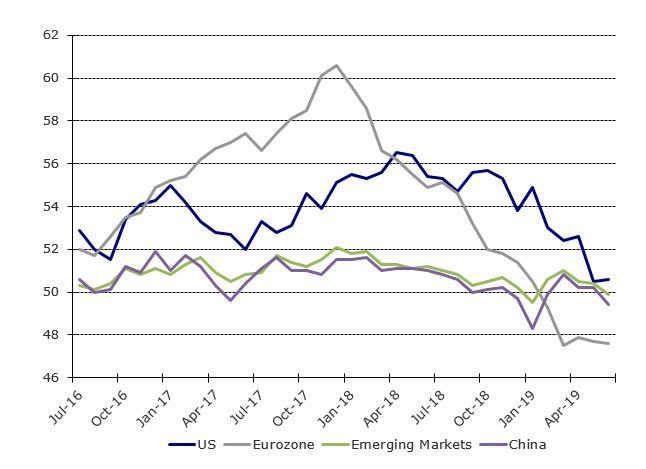

Rückgang der Einkaufsmanagerindizes

Verschiedene Einkaufsmanagerindizes sind kürzlich unter die Marke von 50 Punkten gefallen. Damit gesellen sich Länder wie China, Spanien und Großbritannien zu Deutschland, Japan und Südkorea, in denen bereits zu Jahresbeginn Anzeichen für eine wirtschaftliche Eintrübung sichtbar waren. Die Indikatoren in den USA sind ebenfalls nicht glänzend. Die geplanten Steuersenkungen wirken sich inzwischen kaum noch auf die Wachstumserwartungen aus, und der Spielraum der Zentralbanken zur Stärkung des Anlegervertrauens schrumpft zunehmend.

Einkaufsmanagerindizes für das verarbeitende Gewerbe in der Region

Quelle: Bloomberg, RAM Active Investments, Stand: 30.06.2019

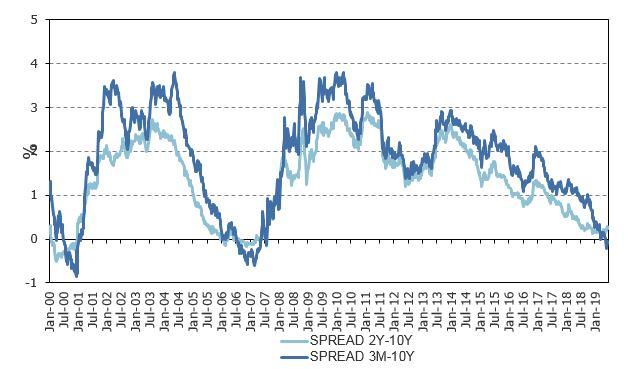

Inverse Renditekurve

In der Vergangenheit waren inverse Renditekurven ein recht zuverlässiger Indikator für das Risiko einer Rezession. Zentralbanken haben die Möglichkeit, rigorose Maßnahmen zu ergreifen, um eine mögliche Konjunkturabkühlung abzumildern. Wenn die Gewinndynamik jedoch erst einmal ins Stocken kommt und sich der Anlagezyklus verlangsamt, lässt sich der Rezessionsdruck durch einfache Zinssenkungen kaum vollständig ausgleichen. Immer mehr Marktexperten argumentieren, dass angesichts des weltweit niedrigen Zinsniveaus und der Tatsache, dass die Zentralbanken bereits zu umfangreichen unkonventionellen Maßnahmen gegriffen haben, ein spürbarer Impuls für die Wirtschaft aus der Fiskalpolitik kommen muss.

Renditen von US-Treasuries – Spread

Quelle: Bloomberg, RAM Active Investments, Stand: 30.06.2019

Angesichts dieser ersten Anzeichen am Markt, die auf das mögliche Ende des Konjunkturzyklus hinweisen, sollten sich Anleger mehr denn je auf die folgenden Aspekte konzentrieren:

- Qualität: Die Fähigkeit von Unternehmen, eigenständig ihre Geschäfte zu führen und sich selbst bei noch ungünstigeren Finanzierungsbedingungen refinanzieren zu können, sollte in einer Spätphase des Konjunkturzyklus bei der Titelauswahl im Vordergrund stehen.

- Liquidität: In Stressphasen kann sich die Marktlage drastisch von der unter normalen Marktbedingungen unterscheiden, und ein dynamisches Management dieses Liquiditätsrisikos ist von entscheidender Bedeutung.

- Diversifizierung: Während sich Aufwärtstrends am Markt über mehrere Quartale/Jahre entwickeln, treten Abschwünge sehr rasch ein und ist ihr Ausmaß kaum vorhersehbar. Daher kommt es vor allem in der aktuellen Phase des Konjunkturzyklus entscheidend auf die Diversifizierung an.

Wir sind überzeugt, dass unsere hoch liquiden, diversifizierten und auf Qualität ausgerichteten Long-Only- und Long/Short-Lösungen, die verschiedene Regionen und Marktkapitalisierungen abdecken, optimal auf das gegenwärtige Anlageklima abgestimmt sind. Schließlich verringern RAMs interne Modelle zu den Auswirkungen der Marktentwicklung das Liquiditätsrisiko und die Kosten, das Positionen mit eingeschränkter Liquidität verringert und das erwartete Alpha maximiert wird.

Direkter Zugriff pro Fonds auf die neuesten Kommentare des Fondsmanagers:

Legal Disclaimer

Das vorliegende Dokument wurde ausschließlich zu Informationszwecken erstellt. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der darin erwähnten Anlageprodukte dar und darf nicht als Anlageberatung aufgefasst werden. Es ist nicht zum Vertrieb, zur Veröffentlichung oder Verwendung in einer Rechtsordnung bestimmt, in der ein solcher Vertrieb, eine solche Veröffentlichung oder Verwendung verboten ist, und richtet sich nicht an natürliche oder juristische Personen, an welche ein solches Dokument von Gesetzes wegen nicht weitergegeben werden darf. Insbesondere werden die hierin aufgeführten Produkte nicht zum Verkauf in den Vereinigten Staaten von Amerika oder ihren Territorien oder Besitzungen oder an US-Personen (Bürger oder Einwohner der Vereinigten Staaten von Amerika) angeboten. Die hierin zum Ausdruck gebrachten Meinungen berücksichtigen nicht die individuelle Situation, die Ziele oder die Bedürfnisse jedes Kunden. Die Kunden sollten sich über die in diesem Dokument erwähnten Wertpapiere oder Finanzinstrumente ihre eigene Meinung bilden. Vor jeder Transaktion sollten die Kunden prüfen, ob sie für ihre persönliche Situation geeignet ist, und die mit ihr verbundenen spezifischen Risiken analysieren, insbesondere die finanziellen, rechtlichen und steuerlichen Risiken, und falls nötig professionelle Berater konsultieren. Die in diesem Dokument enthaltenen Informationen und Analysen stützen sich auf Quellen, die als zuverlässig erachtet werden. RAM AI Group kann jedoch nicht garantieren, dass die genannten Informationen und Analysen aktuell, zutreffend oder vollständig sind, und übernimmt keine Haftung für Verluste oder Schäden, die sich aus ihrer Verwendung ergeben können. Alle Informationen und Beurteilungen können sich ohne Vorankündigung ändern. Anlegern wird geraten, ihre Entscheidung über eine Anlage in den Fondsanteilen auf Grundlage der jüngsten Geschäftsberichte und Verkaufsprospekte zu treffen. Diese beinhalten weitere Informationen über die betreffenden Produkte. Der Wert von Anteilen und die darauf entfallenden Erträge können steigen oder fallen und sind in keiner Weise garantiert. Der Preis der in diesem Dokument genannten Finanzprodukte kann schwanken und sowohl plötzlich als auch stark sinken. Es ist sogar möglich, dass Anleger das gesamte angelegte Kapital verlieren. Auf Anfrage erteilt RAM Active Investments Kunden weitere Auskünfte zu den Risiken, die mit bestimmten Anlagen verbunden sind. Veränderungen der Wechselkurse können ebenfalls zur Folge haben, dass der Wert einer Anlage steigt oder sinkt. Die reale oder simulierte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein verlässlicher Anhaltspunkt für die künftige Performance. Der Verkaufsprospekt, die wesentlichen Anlegerinformationen (KIID), die Satzung und die Geschäftsberichte sind gebührenfrei von der Hauptgeschäftsstelle der SICAV, ihrem Vertreter und Vertriebspartner in der Schweiz, der RAM Active Investments S.A., Genf, und dem Vertreter der Fonds in den Ländern, in denen die Fonds zugelassen sind, erhältlich. Dieses Dokument ist vertraulich und richtet sich nur an den beabsichtigten Empfänger; seine Vervielfältigung und Verbreitung sind verboten. Ausgestellt in der Schweiz von RAM Active Investments S.A., die in der Schweiz von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert ist. In der Europäischen Union und im EWR von der Verwaltungsgesellschaft RAM Active Investments (Europe) S.A., 51 av. John F. Kennedy L-1855 Luxemburg, Großherzogtum Luxemburg. Die Bezeichnung RAM AI Gruppe verweist auf beide Einheiten, RAM Active Investments SA und RAM Active Investments (Europe) SA